初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第四章负债:长期借款的内容。

2025年《初级会计实务》第四章负债重点知识:长期借款

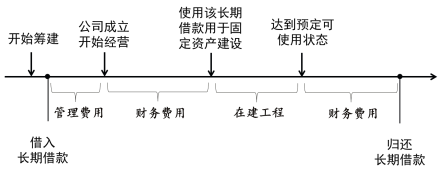

长期借款是指企业向银行或其他金融机构借入的期限在一年以上(不含一年)的各项借款。

(一)取得长期借款

借:银行存款

长期借款–利息调整【如存在借贷差额,差额计入本科目】

贷:长期借款–本金

(二)发生长期借款利息

资产负债表日计提利息:

借:管理费用【企业筹建期间的利息费用】

财务费用【企业生产经营期间且不满足资本化条件的利息费用】

在建工程【借款用于购建固定资产等符合资本化条件的,在达到预定可使用状态前的利息费用】

贷:长期借款–应计利息【分期付息或到期一次还本付息的长期借款按合同利率计算的应付未付利息】

长期借款–利息调整【差额】

长期借款借款费用的归属:

到付息期时:

借:长期借款—应计利息

贷:银行存款【到期支付利息】

应付利息【已过付息期尚未支付利息】

(三)归还长期借款(本金)

借:长期借款–本金

贷:银行存款

【单选题】企业借入长期借款,实际收到的金额与借款金额之间的差额应计入( )。

A.财务费用

B.长期借款–应计利息

C.管理费用

D.长期借款–利息调整

【答案】D

【解析】企业借入长期借款,实际收到的金额与借款金额之间的差额应计入长期借款——利息调整。

【单选题】企业为购建固定资产借入的长期借款,在该固定资产达到预定可使用状态后发生的借款利息支出应记入的会计科目是( )。

A.管理费用

B.在建工程

C.固定资产

D.财务费用

【答案】D

【解析】如果长期借款用于购建固定资产,在资产尚未达到预定可使用状态前,所发生的利息支出应当资本化,计入在建工程等相关资产成本;资产达到预定可使用状态后发生的利息支出,以及按规定不予资本化的利息支出,应当计入财务费用。

【判断题】企业筹建期间发生的不符合资本化条件的长期借款利息支出应计入财务费用。( )

【答案】×

【解析】企业筹建期间发生的不符合资本化条件的长期借款利息支出应计入管理费用。

【判断题】企业的长期借款利息费用应在资产负债表日按照实际利率法计算确定,实际利率与合同利率差异较小的,可以采用合同利率计算。( )

【答案】√

【解析】题目所述内容正确。

【单选题】2023年12月1日,甲公司借入一笔生产经营用的长期借款100 000元,借款期限为2年,年利率为6%,到期一次还本付息,不计复利。不考虑其他因素,则甲公司2023年12月31日,“长期借款”科目的余额为( )元。

A.100 000

B.100 500

C.99 500

D.500

【答案】B

【解析】由题可知,长期借款按合同利率法计算利息。长期借款按合同利率计算确定的应付未付利息,属于到期一次还本付息的,记入“长期借款——应计利息”科目,2023年12月31日“长期借款”科目的余额=100 000+100 000×6%×1/12=100 500(元)。

【单选题】企业在经营活动期间计提的不符合资本化条件的长期借款利息,应计入( )。

A.管理费用

B.财务费用

C.在建工程

D.制造费用

【答案】B

【解析】企业在经营活动期间计提的不符合资本化条件的长期借款利息,应计入财务费用。

【单选题】企业借入一笔到期一次还本付息的长期借款,按合同利率计提利息时应贷记的会计科目是( )。

A.应付利息

B.长期借款–应计利息

C.长期借款–本金

D.长期借款–利息调整

【答案】B

【解析】长期借款按合同利率计算确定的应付未付利息,如果属于分期付息的,贷记“应付利息”科目,如果属于到期一次还本付息的,贷记“长期借款——应计利息”科目。注意:按照新大纲要求,如果付息方式改为分期付息,本题依然选B选项。

以上就是关于2025年《初级会计实务》第四章负债重点知识:长期借款的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~