初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《经济法基础》科目各章节重点知识,并附例题讲解。以下是2025年《经济法基础》章节重点知识:第五章所得税法律制度,企业所得税纳税人与征税对象的相关内容:

2025年《经济法基础》第五章重点知识:企业所得税纳税人与征税对象

| 企业所得税纳税人与征税对象 |

| 纳税人包括:在中华人民共和国境内的企业和其他取得收入的组织。 【注意】不包括个体工商户、个人独资企业和合伙企业 征税对象:纳税人所取得的经营所得、其他所得 管辖:采取居民管辖权和所得来源地管辖权相结合的双重管辖权 |

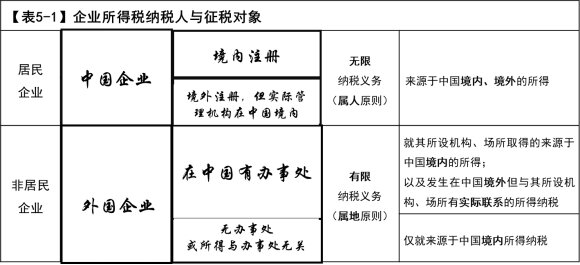

| 企业所得税纳税人与征税对象 | ||||

| 居民企业 | 依照中国法律、法规在中国境内成立的企业 | 无限纳税义务(属人原则) | 就来源于中国境内、境外的所得纳税 | |

| 依照外国(地区)法律成立但实际管理机构在中国境内的企业 | ||||

| 非居民企业 | 依照外国(地区)法律成立且实际管理机构不在中国境内的企业 | 在中国境内设立机构、场所 | 有限纳税义务(属地原则) | 就其所设机构、场所取得的来源于中国境内的所得; 以及发生在中国境外但与其所设机构、场所有实际联系的所得纳税 |

| 未设立机构、场所或取得所得与所设立机构、场所无关 | 仅就来源于中国境内所得纳税 | |||

【判断题】按照中国法律、行政法规成立的个人独资企业,属于企业所得税纳税人。( )

【答案】×

【解析】个人独资企业属于非法人组织,不缴纳企业所得税,而是由个人独资企业投资人按经营所得缴纳个人所得税。

【判断题】依照外国法律成立,但实际管理机构在中国境内的企业为非居民企业。( )

【答案】×

【解析】本题考查居民企业与非居民企业的判定,涉及“注册地”和“实际管理机构所在地”两个标准,二者只要满足其一在中国境内,就属于居民企业;二者均不在中国境内,则属于非居民企业。本题中,企业的“实际管理机构”在中国境内,属于居民企业。

【多选题】根据企业所得税法律制度的规定,下列企业中,属于居民企业的有( )。

A.依照外国法律成立,实际管理机构在中国境内的丙公司

B.依法在中国境内设立的乙外资公司

C.依照外国法律成立,实际管理机构不在中国境内但有来源于境内所得的丁公司

D.依法在中国境内设立的甲合伙企业

【答案】AB

【解析】选项A、B,注册地或实际管理机构所在地在中国境内,属于居民企业;选项C,注册地和实际管理机构所在地均不在中国境内,属于非居民企业;选项D,依照中国法律、行政法规成立的个人独资企业、合伙企业,不具备法人资格,不属于企业所得税纳税人。

【多选题】根据企业所得税法律制度的规定,下列各项中,属于企业所得税纳税人的有( )。

A.丁个体工商户

B.乙合伙企业

C.甲有限责任公司

D.丙股份有限公司

【答案】CD

【解析】选项A、B,个体工商户是自然人性质的“商自然人”、合伙企业属于非法人组织,均不具备法人资格,不缴纳企业所得税,由个体工商户和合伙企业的个人合伙人按“经营所得”缴纳个人所得税。

以上就是关于2025年《经济法基础》第五章重点知识:企业所得税纳税人与征税对象的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~