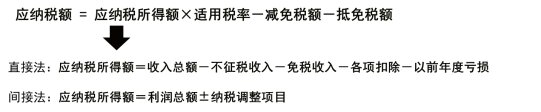

初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《经济法基础》科目各章节重点知识,并附例题讲解。以下是2025年《经济法基础》章节重点知识:第五章所得税法律制度,收入总额的相关内容:

2025年《经济法基础》第五章重点知识:收入总额

| 收入总额 | ||

| 收入总额,是指以货币形式和非货币形式从各种来源取得的收入。 | ||

| 类型 | 销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入,其他收入 | |

| 取得不同类型收入的确认时间: | ||

| 销售货物收入 | 采用托收承付方式的 | 办妥托收手续时确认 |

| 采取预收款方式的 | 发出商品时确认 | |

| 商品需要安装和检验的 | ①一般:购买方接受商品以及安装和检验完毕时确认 ②安装程序比较简单的:发出商品时确认 | |

| 采用支付手续费方式委托代销的 | 收到代销清单时确认 | |

| 采用分期收款方式的 | 合同约定的收款日期确认 | |

| 收入总额 | |

| 提供劳务收入 | 在各个纳税期末采用完工进度(完工百分比)法确认 |

| 股息、红利等权益性投资收益 | 被投资方作出利润分配决定的日期(宣告日)确认 |

| 利息收入 | 合同约定应付相关款项的日期确认 |

| 租金收入 | |

| 特许权使用费收入 | |

| 接受捐赠收入 | 实际收到捐赠资产的日期确认 |

| 采取产品分成方式取得收入的 | 企业分得产品的日期确认,其收入额按照产品的公允价值确定 【提示】非货币性收入按照公允价值确定收入额。 |

【单选题】根据企业所得税法律制度的规定,下列关于收入确认时间的表述中,正确的是( )。

A.租金收入,按照承租人实际支付租金的日期确认

B.股息、红利等权益性投资收益,按照投资方实际收到投资收益的日期确认

C.利息收入,按照合同约定的债务人应付利息的日期确认

D.接受捐赠收入,按照合同约定的捐赠日期确认

【答案】C

【解析】选项A,租金收入,一般情况下,按照合同约定的承租人应付租金的日期确认收入的实现。选项B,股息、红利等权益性投资收益,除另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。选项D,接受捐赠收入,按实际收到捐赠资产的日期确认收入的实现。

【单选题】甲公司对外销售W货物,不含税价格100万元,给予购买方商业折扣10万元;销售Y货物,不含税价格80万元,给予购买方现金折扣5万元。上述销售业务中,甲公司应确认的企业所得税收入总额为( )。

A.180万元

B.175万元

C.170万元

D.165万元

【答案】C

【解析】(1)销售W货物涉及商业折扣,应当按扣除“商业折扣后”的金额[100-10=90(万元)]确定销售商品收入金额;(2)销售Y货物涉及现金折扣,应当按扣除“现金折扣前”的金额(80万元)确定销售商品收入金额;(3)甲公司应确认的企业所得税收入总额=90+80=170(万元)。

【单选题】根据企业所得税法律制度的规定,下列选项中,属于非货币性收入的是( )。

A.应收票据

B.应收账款

C.豁免的债务

D.不准备持有至到期的债券投资

【答案】D

【解析】本题考查的是收入总额中货币性收入与非货币性收入的区分,解题的关键在于金额是否确定。货币形式的收入可理解为可确定金额的收入,如现金、存款、应收账款(选项B)、应收票据(选项A)、准备持有至到期的债券投资以及债务的豁免(选项C)等。非货币形式的收入按照公允价值确定收入额(金额不确定),如固定资产、存货、不准备持有至到期的债券投资(选项D)等。

【单选题】根据企业所得税法律制度的规定,下列关于收入确认时间的表述中,错误的是( )。

A.特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现

B.接受捐赠收入,按照实际收到捐赠资产的日期确认收入的实现

C.利息收入,按照合同约定的债务人应付利息的日期确认收入的实现

D.租金收入,按照出租人实际收到租金的日期确认收入的实现

【答案】D

【解析】选项D,租金收入,按照“合同约定的承租人应付租金”的日期确认收入的实现。

【单选题】根据企业所得税法律制度的规定,关于确认收入实现时间的下列表述中,正确的是( )。

A.销售商品采用托收承付方式的,在签订合同时确认

B.销售商品采用支付手续费方式委托代销的,在销售时确认

C.销售商品采用预收款方式的,在发出商品时确认

D.销售商品需要安装的,在商品发出时确认

【答案】C

【解析】选项A,销售商品采用托收承付方式的,在办妥托收手续时确认收入;选项B,销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入;选项D,销售商品需要安装和检验的,一般在购买方接受商品以及安装和检验完毕时确认收入,若安装程序比较简单,可在发出商品时确认收入。

以上就是关于2025年《经济法基础》第五章重点知识:收入总额的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~