初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第六章收入:识别合同中的单项履约义务、确认交易价格的内容。

2025年《初级会计实务》第六章收入重点知识:识别合同中的单项履约义务、确认交易价格

一、识别合同中的单项履约义务

履约义务是指合同中企业向客户转让可明确区分商品或服务的承诺。企业应当将向客户转让可明确区分商品(或者商品的组合)的承诺以及向客户转让一系列实质相同且转让模式相同的、可明确区分的商品的承诺作为单项履约义务。

【判断题】企业和客户签订的合同,如果既有销售商品又有提供服务,且销售商品和提供服务具有高度关联,则二者应分别作为单项履约义务处理。( )

【答案】×

【解析】商品销售和提供劳务具有高度关联的,二者应该合并确认为单项履约义务。

二、确认交易价格

(一)确认交易价格的原则

交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。

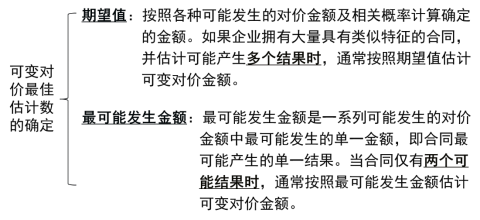

(二)可变对价

企业与客户的合同中约定的对价金额可能是固定的,也可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等因素而变化。此外,根据一项或多项或有事项的发生而收取不同对价金额的合同,也属于可变对价的情形。

若合同中存在可变对价,企业应当对计入交易价格的可变对价进行估计。企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数。

【单选题】2024年12月,甲公司向乙公司销售W商品一批,合同价格300万元。该批商品的成本为200万元。合同约定甲公司向乙公司提供价格保护,同意在未来6个月内,如果同款W商品价格下降,则按照合同价格与最低售价之间的差额向乙公司支付差价。甲公司根据历史经验估计未来6个月不降价的概率为40%,降价20万的概率为30%,降价40万的概率为20%,降价60万的概率为10%。假定甲公司按照期望值确定可变对价的最佳估计数,已满足收入确认条件,甲公司当月应确认的收入为( )万元。

A.300

B.280

C.260

D.240

【答案】B

【解析】按照期望值确定可变对价最佳估计数=300×40%+280×30%+260×20%+240×10%=280(万元)。

【单选题】甲公司与客户签订一份装修服务合同,合同价款为 1 000万元,6个月完工;合同约定,若提前1个月完工,甲公司将获得额外奖金100万元。甲公司估计该装修工程提前1个月完工的概率为95%。不考虑其他因素,该项合同的交易价格为( )万元。

A.1 000

B.1 095

C.1 045

D.1 100

【答案】D

【解析】合同中存在可变对价的,企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数。该公司预计提前1个月完工的概率为95%,按照最可能发生金额确定该合同的交易价格=1 000+100=1 100(万元)。

【单选题】2024年1月1日,甲企业与乙企业签订一项建造仓库的合同,合同约定的总价款为20万元,预计3个月建造完成。若提前一个月完工,甲企业可获得2万元的额外奖励。甲企业预计提前一个月完工的概率为96%。不考虑其他因素,甲企业预计有权收取的对价为( )万元。

A.21.92

B.2

C.22

D.20

【答案】C

【解析】当合同仅有两个可能结果时,企业按照最可能发生金额预测其有权获取的对价金额。甲企业预计该项工程提前1个月完工的概率为96%,则按照最可能发生金额预计有权收取的对价为22万元,即交易价格应包括固定金额20万元和可变金额2万元。

【判断题】若合同中存在可变对价,企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数。( )

【答案】√

【解析】题目所述内容正确。

【注意】商业折扣和现金折扣:

| 项目 | 目的/原因 | 会计处理 | |

| 商业折扣 | 打折促销 | 从收入中扣除 | “扣商不一定扣现” |

| 现金折扣 | 提早收回货款 | 属于可变对价,应当按照最佳估计数确认收入 | |

三、将交易价格分摊至各单项履约义务

当合同中包含两项或多项履约义务时,需要将交易价格分摊至各单项履约义务,分摊的方法是在合同开始日,按照各单项履约义务所承诺商品的单独售价(企业向客户单独销售商品的价格)的相对比例将交易价格分摊至各单项履约义务。

【多选题】某公司将M、N、P三件产品打包出售,共收到价款18万元,3件产品分别构成单项履约义务。其中M产品单独售价为4万元,N产品单独售价6万元,P产品单独售价10万元。假定不考虑相关税费,下列说法正确的有( )。

A.M产品应分摊的交易价格是3.6万元

B.N产品应分摊的交易价格是5.4万元

C.P产品应分摊的交易价格是9万元

D.M产品应分摊的交易价格是4万元

【答案】ABC

【解析】合同中包含两项或多项履约义务的,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。M 产品应分摊的交易价格= 18×4÷(4+6+10)= 3.6(万元),N 产品应分摊的交易价格= 18×6÷(4+6 +10)= 5.4(万元),P 产品应分摊的交易价格=18×10÷(4+6+10)=9(万元)。

【单选题】甲公司向乙公司销售M和N两台设备,不含增值税的合同总价款为400万元,M、N设备不含增值税的单独售价分别为330万元和110万元。不考虑其他因素,甲公司销售M设备应分摊的交易价格为( )万元。

A.330

B.110

C.100

D.300

【答案】D

【解析】甲公司销售M设备应分摊的交易价格=400×[330/(330+110)]=300(万元)。

【单选题】甲公司与乙公司签订销售合同,向乙公司销售A、B、C三种产品,合同总价款为9万元,A、B、C产品的单独售价分别为5万元、4万元、3万元。A产品应分摊的交易价格为( )万元。

A.3

B.3.75

C.2.25

D.5

【答案】B

【解析】当合同中包含两项或多项履约义务时,需要将交易价格按照各单项履约义务所承诺商品的单独售价的相对比例将交易价格分摊至各单项履约义务,A产品应分摊的交易价格=9×[5/(5+4+3)]=3.75(万元)。

以上就是关于2025年《初级会计实务》第六章收入重点知识:识别合同中的单项履约义务、确认交易价格的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~