初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第六章收入:履行各单项履约义务时确认收入(1)的内容。

2025年《初级会计实务》第六章收入重点知识:履行各单项履约义务时确认收入(1)

企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。以下是控制权的判断内容讲解:

1.取得相关商品控制权同时包括下列三要素:

一是能力。即客户必须拥有现时权利,能够主导该商品的使用并从中获得几乎全部经济利益。

二是主导该商品的使用。客户有能力主导该商品的使用,是指客户有权使用该商品,或者能够允许或阻止其他方使用该商品。

三是能够获得商品几乎全部的经济利益。商品的经济利益,是指该商品的潜在现金流量,既包括现金流入的增加,也包括现金流出的减少。

【单选题】下列各项中,关于企业确认销售收入的时点的说法中正确的是( )。

A.收到客户支付的货款并登记入账时

B.与客户订立商品销售合同时

C.客户取得商品控制权时

D.开出商品出库单并向客户发出商品时

【答案】C

【解析】企业应当在客户取得相关商品控制权时确认收入,选项C正确。

【多选题】下列关于客户取得商品控制权的要素正确的有( )。

A.客户必须在未来某一期间主导商品的使用并从中获益

B.客户有权使用该商品,或者能够允许或阻止其他方使用该商品

C.客户能够获得几乎全部的经济利益

D.企业已将该商品实物转移给客户

【答案】BC

【解析】选项A:客户必须拥有现实权利;选项D,商品实物是否转移只是判断客户是否取得商品控制权时应考虑的迹象,而非取得商品控制权的要素。

2.在判断客户是否已取得商品控制权时,企业应当综合考虑下列迹象:

①企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务;

②企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权;

③企业已将该商品实物转移给客户,即客户已实物占有该商品;

④企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬;

⑤客户已接受(验收)该商品;

⑥其他表明客户已经取得商品控制权的迹象。

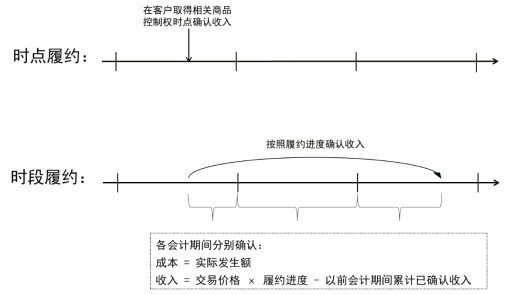

3.时点履约和时段履约

满足下列条件之一的,属于在某一时段内履行的履约义务。否则,属于在某一时点履行的履约义务:

①客户在企业履约的同时即取得并消耗企业履约所带来的经济利益;

②客户能够控制企业履约过程中在建的商品;

③企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今 已完成的履约部分收取款项(已发生成本+合理利润)。

以上就是关于2025年《初级会计实务》第六章收入重点知识:履行各单项履约义务时确认收入(1)的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~