初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第六章收入:特定交易的会计处理(1)的内容,有答案解析哦。

2025年《初级会计实务》第六章收入重点知识:特定交易的会计处理(1)

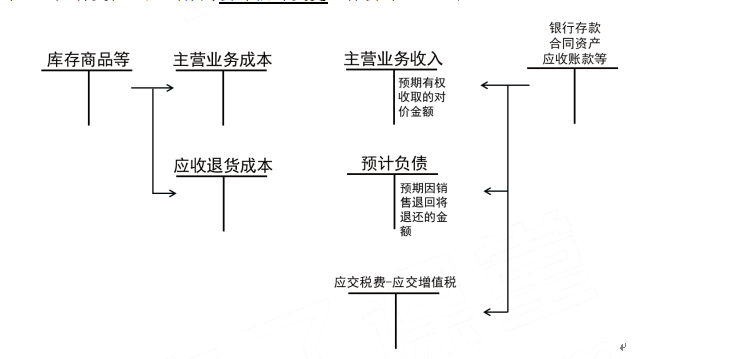

附有销售退回条款的销售

对于附有销售退回条款的销售,企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退回将退还的金额确认负债;同时,按预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

每一资产负债表日,企业应当重新估计未来销售退回情况,并对上述资产和负债进行重新计量,如有变化,应当作为会计估计变更进行会计处理。

【案例题】甲公司是一家健身器材销售公司。2024年10月1日,甲公司向乙公司销售5 000件健身器材,单位销售价格为500元,单位成本为400元,开出的增值税专用发票上注明的销售价格为250万元,增值税为32.5万元。健身器材已经发出,但款项尚未收到。根据协议约定,乙公司应于2024年12月1日之前支付货款,在2025年3月31日之前有权退还健身器材。甲公司根据过去的经验,估计该批健身器材的退货率约为20%。在2024年12月31日,甲公司对退货率进行了重新评估,认为只有10%的健身器材会被退回。甲公司为增值税一般纳税人,健身器材发出时纳税义务

已经发生,实际发生退回时取得税务机关开具的红字增值税专用发票。假定健身器材发出时控制权转移给乙公司。甲公司的账务处理如下:

(1)2024年10月1日发出健身器材

借:应收账款 2 825 000

贷:主营业务收入 2 000 000【2 500 000 ×(1-20%)】

预计负债–应付退货款 500 000【2 500 000 ×20%】

应交税费–应交增值税(销项税额) 325 000

借:主营业务成本 1 600 000【4 000×400】

应收退货成本 400 000【1 000×400】

贷:库存商品 2 000 000

(2)2024年12月1日前收到货款

借:银行存款 2 825 000

贷:应收账款 2 825 000

(3)2024年12月31日,甲公司对退货率进行重新评估

借:预计负债–应付退货款 250 000【500×500】

贷:主营业务收入 250 000

借:主营业务成本 200 000

贷:应收退货成本 200 000【500×400】

(4)2025年3月31日发生销售退回,实际退货量为400件,退货款项已经支付

借:预计负债–应付退货款 50 000【100×500】

贷:主营业务收入 50 000

借:主营业务成本 40 000

贷:应收退货成本 40 000【100×400】

借:预计负债—应付退货款 200 000

应交税费—应交增值税(销项税额) 26 000

贷:银行存款 226 000

借:库存商品 160 000

贷:应收退货成本 160 000

【多选题】甲公司系增值税一般纳税人,适用的增值税税率为13%。2024年12月31日,甲公司以赊销方式向乙公司销售一批成本为75万元的商品。开出的增值税专用发票上注明的价款为80万元,增值税税额为10.4万元,满足销售商品收入确认条件,合同约定乙公司有权在三个月内退货。根据以往经验估计退货率为12%。下列关于甲公司2024年该项业务会计处理的表述中,正确的有( )。

A.确认预计负债9.6万元

B.确认主营业务收入70.4万元

C.确认应收退货成本9万元

D.确认主营业务成本66万元

【答案】ABCD

【解析】

借:应收账款 90.4

贷:主营业务收入 70.4

预计负债 9.6

应交税费–应交增值税(销项税额) 10.4

借:主营业务成本 66

应收退货成本 9

贷:库存商品 75

以上就是关于2025年《初级会计实务》第六章收入重点知识:特定交易的会计处理(1)的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~