初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第六章收入:特定交易的会计处理(2)的内容,有答案解析哦。

2025年《初级会计实务》第六章收入重点知识:特定交易的会计处理(2)

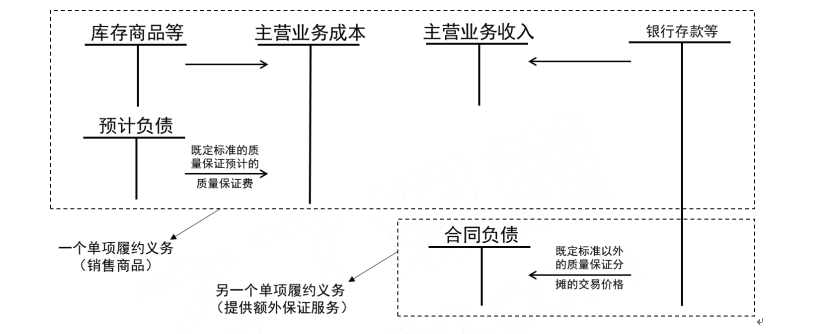

附有质量保证条款的销售

对于客户能够选择单独购买质量保证的,表明该质量保证构成单项履约义务;对于客户虽然不能选择单独购买质量保证,但是,如果该质量保证在向客户保证所销售的商品符合既定标准之外提供了一项单独服务的,也应当作为单项履约义务。作为单项履约义务的质量保证应当按本章进行会计处理,并将部分交易价格分摊至该项履约义务。对于不能作为单项履约义务的质量保证,企业应当按照或有事项准则进行会计处理。

【案例题】甲公司与客户签订合同,销售一部手机。该手机自出售起一年内如果发生质量问题,甲公司负责提供质量保证服务。此外,在此期间内,由于客户使用不当(例如手机进水)等原因造成的产品故障,甲公司也免费提供维修服务。该维修服务不能单独购买。

【解析】

甲公司针对产品的质量问题提供的质量保证服务是为了向客户保证所销售商品符合既定标准,因此不构成单项履约义务;

甲公司对由于客户使用不当而导致的产品故障提供的免费维修服务,属于在向客户保证所销售商品符合既定标准之外提供的单独服务,尽管其没有单独销售,该服务与手机可明确区分,应该作为单项履约义务。

因此,在该合同下,甲公司的履约义务有两项:销售手机和提供维修服务,甲公司应当按照其各自单独售价的相对比例,将交易价格分摊至这两项履约义务,并在各项履约义务履行时分别确认收入。甲公司提供的质量保证服务,应当按照或有事项准则进行会计处理。

以上就是关于2025年《初级会计实务》第六章收入重点知识:特定交易的会计处理(2)的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~