初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第七章费用:其他业务成本的内容,有答案解析哦。

2025年《初级会计实务》第七章费用重点知识:其他业务成本

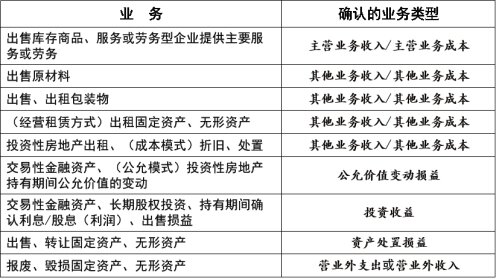

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。采用成本模式计量投资性房地产的,其投资性房地产计提的折旧额或摊销额,也构成其他业务成本。

借:其他业务成本

贷:原材料【销售原材料的成本】

周转材料【出售包装物的成本或出租包装物的摊销额】

累计折旧【出租固定资产的折旧额】

累计摊销【出租无形资产的摊销额】

应付职工薪酬

银行存款等

期末,应将“其他业务成本”科目余额结转入“本年利润”科目,结转后本科目无余额。

【案例题】2025年1月10日,某公司销售一批原材料,开具的增值税专用发票上注明的售价为10 000元,增值税税额为1 300元,款项已由银行收妥。该批原材料的实际成本为7 000元。该项销售业务属于某一时点履行的履约义务。该公司应编制如下会计分录:

(1)销售实现时:

借:银行存款 11 300

贷:其他业务收入 10 000

应交税费–应交增值税(销项税额) 1 300

借:其他业务成本 7 000

贷:原材料 7 000

(2)期末,结转收入、成本到本年利润:

借:其他业务收入 10 000

贷:本年利润 10 000

借:本年利润 7 000

贷:其他业务成本 7 000

【案例题】2025年1月5日,甲公司将自行开发完成的非专利技术出租给另一家公司,该非专利技术成本为240 000元,双方约定的租赁期限为10年,甲公司每月应摊销2 000元(240 000÷10÷12)。甲公司应编制如下会计分录:

(1)每月摊销时:

借:其他业务成本 2 000

贷:累计摊销 2 000

(2)期末,结转成本到本年利润:

借:本年利润 2 000

贷:其他业务成本 2 000

【案例题】2025年1月22日,某公司销售商品领用单独计价的包装物实际成本40 000元,增值税专用发票上注明价款(包装物)100 000元,增值税税额为13 000元,款项已存入银行。销售商品领用单独计价包装物属于销售商品和包装物两项履约义务,且属于某一时点履行的履约义务。该公司确认商品销售收入的同时应编制如下会计分录:

(1)出售包装物时:

借:银行存款 113 000

贷:其他业务收入 100 000

应交税费–应交增值税(销项税额) 13 000

(2)结转出售包装物成本:

借:其他业务成本 40 000

贷:周转材料–包装物 40 000

(3)期末结转收入、成本到本年利润:

借:其他业务收入 100 000

贷:本年利润 100 000

借:本年利润 40 000

贷:其他业务成本 40 000

【单选题】下列各项中,应计入其他业务成本的是( )。

A.库存商品盘亏净损失

B.经营租出固定资产折旧

C.向灾区捐赠的商品成本

D.火灾导致原材料毁损净损失

【答案】B

【解析】其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、经营租赁方式出租固定资产的折旧额(选项 B)、出租无形资产的摊销额、出租包装物的成本或摊销额等。选项 AD 属于一般经营损失的部分,计入管理费用,属于非常损失的部分,计入营业外支出;选项 C,计入营业外支出。

【单选题】某公司12月发生如下经济业务:销售商品一批,所售商品的成本是10万元;销售原材料一批,所售材料的成本是2万元;报废固定资产净损失3万元。不考虑其他因素,该公司12月月末利润表“营业成本”项目的金额为( )万元。

A.2

B.10

C.12

D.15

【答案】C

【解析】营业成本包括主营业务成本和其他业务成本,报废固定资产的净损失计入营业外支出,本月的营业成本=10(销售商品)+2(销售材料)=12(万元)。

以上就是关于2025年《初级会计实务》第七章费用重点知识:其他业务成本的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~