初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第八章利润:营业外支出的内容,有答案解析哦。

2025年《初级会计实务》第八章利润重点知识:营业外支出

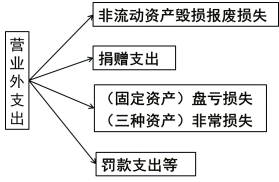

营业外支出是指企业发生的与其日常活动无直接关系的各项损失。

确认营业外支出时:

借:营业外支出

贷:固定资产清理【报废、毁损非流动资产净损失】

待处理财产损溢【资产盘亏净损失】

库存商品【对外捐赠】

应交税费—应交增值税(销项税额)【对外捐赠视同销售】

银行存款等【支付罚款、违约金等】

期末结转营业外支出时:

借:本年利润

贷:营业外支出

【案例题】某企业2025年1月发生与日常活动无直接关系的利得、损失项目如下:

① 一项固定资产报废清理完成,净收益179 800元;

② 现金清查中发现查无原因的盘盈200元,经批准按规定进行处理;

③ 提前报废一项无形资产,该资产原值1 000 000元,已摊销200 000元,未取得任何补偿收入;

④ 因自然灾害毁损原材料270 000元,进项税额35 100元,经批准按规定进行处理;

⑤ 用银行存款支付税款滞纳金30 000元;

⑥ 月末将本月利得、损失项目结转计入本年利润。

【单选题】下列各项中,企业应通过“营业外支出”科目核算的是( )。

A.出租无形资产的摊销

B.发生的捐赠支出

C.出售固定资产的净损失

D.发生的法律诉讼费

【答案】B

【解析】营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产毁损报废损失、捐赠支出(选项B)、盘亏损失、非常损失、罚款支出等。选项A,应通过“其他业务成本”科目核算;选项C,应通过“资产处置损益”科目核算;选项D,应通过“管理费用”科目核算。

【单选题】下列各项中,企业应计入营业外支出的是( )。

A.结转出售投资性房地产的成本

B.报废固定资产的净损失

C.报经批准后结转无法查明原因的现金短缺

D.出售无形资产的净损失

【答案】B

【解析】选项A,计入其他业务成本;选项C,计入管理费用;选项D,计入资产处置损益。

【单选题】下列各项中,报经批准后应计入营业外支出的是 ( )。

A.运输途中的合理损耗

B.出售设备的净损失

C.无法查明原因的现金短缺

D.台风造成原材料盘亏净损失

【答案】D

【解析】选项A,计入存货成本;选项B,计入资产处置损益;选项C,计入管理费用;选项D,自然灾害造成的存货盘亏毁损,计入营业外支出。综上,选项D符合题意。

【判断题】企业期末进行库存现金清查时发现无法查明原因的现金短缺应计入营业外支出中。( )

【答案】×

【解析】企业期末进行库存现金清查时发现无法查明原因现金的短缺,应计入管理费用中。

以上就是关于2025年《初级会计实务》第八章利润重点知识:营业外支出的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~