初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第九章财务报告:财务报告的概述的内容,有答案解析哦。

2025年《初级会计实务》第九章财务报告重点知识:财务报告的概述

一、财务报告的概念

财务报告,是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

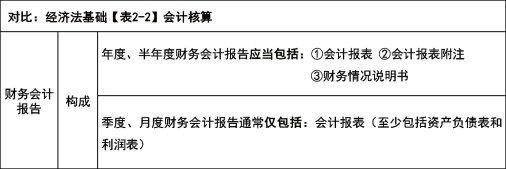

二、财务报告体系及其构成

1.财务报告体系

【判断题】一张完整的财务报表体系由资产负债表、利润表、现金流量表、股东权益变动表及附注组成。( )

【答案】√

2.财务报告的分类

按照编报时间分类:年报(年度财务报告)和中期报告(中期财务报告)其中:中期报告分为月报、季报、半年报;中期报告至少应当包括资产负债表、利润表、现金流量表和附注。

三、财务报告编制要求

1.根据实际发生的交易和事项,依据各项会计准则确认和计量的结果编制财务报表;

2.以持续经营为基础;

3.除现金流量表按照收付实现制编制外,企业应当按照权责发生制编制其他财务报表;

4.列报的一致性;

5.依据重要性原则单独或汇总列报;

6.财务报表项目应当以总额列报,金额不能相互抵销,但以下三种情况不属于抵销:

①一组类似交易形成的利得和损失以净额列示的,不属于抵销;

②资产或负债项目按扣除备抵项目后的净额列示,不属于抵销;

③非日常活动产生的利得和损失,以同一交易形成的收益扣减相关费用后的净额列示更能反映交易实质的,不属于抵销。

7.企业在列报当期财务报表时,至少应当提供所有列报项目上一个可比会计期间的比较数据;

8.满足表首列报要求。

【判断题】企业应当按照权责发生制编制财务报表。( )

【答案】×

【解析】企业除现金流量表按照收付实现制编制外,其他财务报表应当按照权责发生制编制。

以上就是关于2025年《初级会计实务》第九章财务报告重点知识:财务报告的概述的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~