在2026年初级会计备考进程中,初级会计实务科目考点繁杂,所有者权益板块更是高频考察内容,占据关键分值。不少考生在梳理知识框架时,容易混淆所有者权益相关概念与核算要点。为此整理汇总2026年初级会计实务所有者权益重要知识点,帮助考生精准锁定核心考点,理清学习思路,夯实备考基础,建议考生收藏查阅。

2026年初级会计实务所有者权益重要知识点来了!立即查看

1、发行股票相关的手续费、佣金等交易费用应该如何处理?

①如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积–股本溢价。

②无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润(冲减顺序①②③)。

账务处理如下:

借:资本公积–股本溢价①

盈余公积②

利润分配–未分配利润③

贷:银行存款

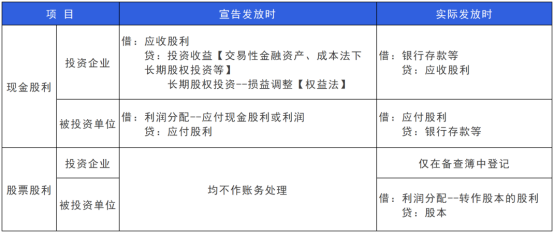

2、现金股利和股票股利的账务处理

综上完整梳理了2026年初级会计实务所有者权益重要知识点,全面覆盖该章节核心考点与易错内容。所有者权益作为初级会计实务的核心模块,是通关考试的关键内容。考生可结合这份整理内容系统复盘,强化知识点记忆与理解,针对性开展刷题练习,高效推进2026年初级会计整体备考复习工作。

本文【2026年初级会计实务所有者权益重要知识点来了!立即查看】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!