大家好,小编今天要给大家分享一下2024年《初级会计实务》的预习重点——第一章概述(1)。备考2024年初级会计考试的你一定不要错过这份学习重点,一起来看看吧!

")

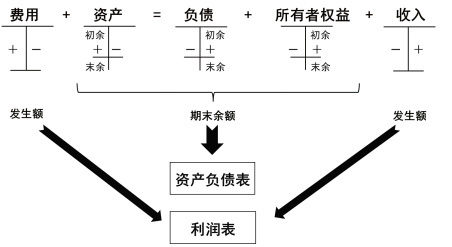

一、会计概念

会计是以货币计量为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动过程及其结果进行准确完成、连续系统的核算和监督,以如实反映受托责任履行情况和提供有用经济信息为主要目的的经济管理活动。

【小编提醒】会计的基本特征:以货币为主要计量单位;准确完整性、连续系统性。

二、会计职能

1、基本职能

(1)会计核算(最基本职能)

以货币为主要计量单位,在将经济活动信息转换为会计信息的过程中,对特定主体的经济活动进行确认、计量、记录和报告。

(2)会计监督

①单位内部监督

是指会计机构、会计人员对其特定主体经济活动和相关会计核算的真实性、完整性、合法性和合理性进行审查,使之达到预期经济活动和会计核算目标的功能。

②国家监督

是指财政、审计、税务、人民银行、证券监督、保险监管等部门依照有关法律、行政法规规定对各有关单位会计资料的真实性、完整性、合法性等实施的监督检查。

③社会监督

是指以注册会计师为主体的社会中介机构等实施的监督活动。

2、会计核算和会计监督的关系

(1)会计核算与会计监督是相辅相成、辩证统一的;

(2)会计核算是会计监督的基础,没有核算提供的各种系统性会计资料,监督就失去了依据;

(3)会计监督又是会计核算质量的保障,只有核算没有监督,就难以保证核算提供信息的质量。

【小编提醒】会计核算是会计监督的基础,会计监督是会计核算质量的保障。

3、拓展职能

(1)预测经济前景

是指根据财务报告等提供的信息,定量、定性地判断和推测经济活动的发展变化规律,以指导和调节经济活动,提高经济效益。

(2)参与经济决策

是指根据财务报告等提供的信息资料,运用定量分析和定性分析方法,对备选方案进行经济可行性分析,为企业经营管理等提供与决策相关的信息。

(3)评价经营业绩

是指利用财务报告等提供的会计资料,采用适当的方法,对企业一定经营期间的资产运营、经济效益等经营成本,对照相应的评价标准,进行定量及定性对比分析并作出综合评价。

三、会计目标

会计目标是要求会计工作完成的任务或达到的标准,即向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计资料和信息,反映企业管理层受托责任履行情况,有助于财务报告使用者做出经济决策。

最后,小编和大家分享一个财务知识小问答:

财务知识小问答

提问:作废了的发票能随便扔掉吗?

答:不可以!

以上就是关于2024年《初级会计实务》预习重点:第一章概述(1)的内容。这些知识点对于备考2024年初级会计考试非常重要,希望能够对大家的学习有所帮助。记住,做好预习,掌握重点知识,为考试打下坚实基础是非常重要的。祝愿每一位备考的小伙伴都能够取得优异的成绩,加油!