初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《经济法基础》科目各章节重点知识,并附例题讲解。以下是2025年《经济法基础》章节重点知识:第五章所得税法律制度,居民个人综合所得计税规定及居民个人综合所得专项附加扣除的相关内容:

2025年《经济法基础》第五章重点知识:居民个人综合所得计税规定及居民个人综合所得专项附加扣除

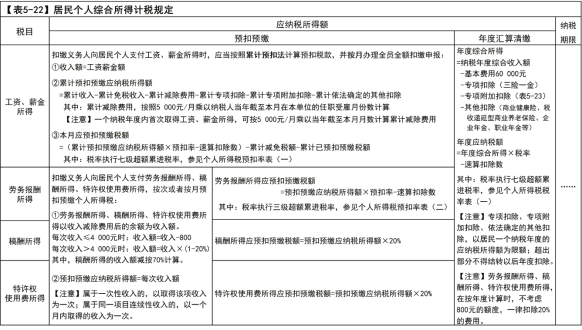

| 居民个人综合所得计税规定 | |||

| 税目 | 应纳税所得额 | 纳税期限 | |

| 预扣预缴 | 年度汇算清缴 | ||

| 工资、薪金所得 | …… | 年度综合所得=纳税年度综合收入额 -基本费用60 000元 -专项扣除(三险一金) -专项附加扣除(表5-23) -其他扣除(商业健康险、税收递延型商业养老保险、企业年金、职业年金等) 年度应纳税额=年度综合所得×税率-速算扣除数 其中:税率执行七级超额累进税率,参见个人所得税税率表(一) 【注意】专项扣除、专项附加扣除、依法确定的其他扣除,以居民一个纳税年度的应纳税所得额为限额;超出部分不得结转以后年度扣除。 【注意】劳务报酬所得、稿酬所得、特许权使用费所得,在按年度计算时,不考虑800元的额度,一律扣除20%的费用。 | ①按年计算个人所得税; ②有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款; ③需要办理汇算清缴的次年3月1日至6月30日内办理汇算清缴。 |

| 劳务报酬所得 | …… | ||

| 稿酬所得 | |||

| 特许权使用费所得 | |||

| 个人所得税预扣率(税率)表(一)(居民个人工资、薪金所得预扣预缴适用)(居民个人全年综合所得适用) | |||

| 级数 | 累计预扣预缴应纳税所得额 或 全年应纳税所得额 | 预扣率(税率)(%) | 速算扣除数 |

| 1 | 不超过36000元的 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

| 居民个人综合所得专项附加扣除 | |||

| 项目 | 扣除范围 | 扣除标准 | 扣除办法 |

| 子女教育支出 | 学前教育:三岁–小学前学历教育:小学–博士 | 24 000元/子女/年(2 000元/子女/月) | 父母分别扣50%或其中一方100%,方式一年不变子女境外教育应留存证明资料 |

| 继续教育支出 | 学历(学位)继续教育 | 4 800元/年(400元/月)(48个月为限) | 本科及以下选择父母扣(子女教育支出),也可本人扣(继续教育支出),但不得同时扣;超过本科,自己扣 |

| 职业资格继续教育 | 3 600元 | 取证当年扣除 | |

| 大病医疗支出 | 一个纳税年度内,医保目录范围的自付部分 | 累计超过15 000元的部分,在80 000元限额内据实扣除 | 可选择由本人或其配偶扣除,未成年子女由父母一方扣除年度汇算清缴时扣除 |

| 居民个人综合所得专项附加扣除 | |||

| 扣除范围 | 扣除标准 | 扣除办法 | |

| 住房贷款利息支出 | 个人或配偶首套住房贷款利息(商贷或公积金贷款) | 12 000元/年(1 000元/月)(240个月为限) | 婚前分别扣; 婚后(只能一套)由一方扣100%或双方各扣50%方式一年不变 |

| 住房租金支出 | 夫妻在主要工作城市没有自有住房 | 直辖市、省会市、计划单列市:18 000元/年(1 500元/月);人口超过100万城市:13 200元/年(1 100元/月);其他城市:9 600元/年(800元/月)。 | 夫妻工作市相同:选一方扣 夫妻工作市不同:各扣各的不得同时分别扣除房贷利息支出和住房租金支出 |

| 赡养老人支出 | 赡养60周岁以上父母赡养子女去世60周岁以上祖父母、外祖父母 | 36 000元/年(3 000元/月)(2个以上老人不加倍) | 独生子女:3 000元/月 非独生子女:与兄弟姐妹平均分摊/指定分摊/约定分摊;每人不超过1 500元/月;指定分摊优先于约定分摊;方式一年不变 |

| 婴幼儿照护支出 | 照护3岁以下婴幼儿子女 | 24 000元/子女/年(2 000元/子女/月 ) | 父母分别扣50%或其中一方100%,方式一年不变 |

【判断题】个人所得税专项附加扣除一个纳税年度扣除不完的,可以结转以后年度继续扣除。( )

【答案】×

【解析】个人所得税专项附加扣除额一个纳税年度扣除不完的,不能结转以后年度扣除。

【单选题】根据个人所得税法律制度的规定,个人缴付或购买的( )不得在税前扣除。

A.符合国家规定的商业健康保险

B.符合国家规定的税收递延型商业养老保险

C.符合规定的企业年金

D.符合规定的互助型医疗保险

【答案】D

【解析】个人所得税法律制度中确定的其他扣除,包括个人缴付符合国家规定的企业年金(选项C)、职业年金,个人购买符合国家规定的商业健康保险(选项A)、税收递延型商业养老保险(选项B)的支出,以及国务院规定可以扣除的其他项目。

【单选题】中国居民谢某2021年从任职单位甲公司取得工资126 800 元,取得劳务报酬6 000元,全年缴纳社会保险费、住房公积金合计 24 192元,已知综合所得减除费用为每年60 000元,全年应纳税所得额超过36 000元至144 000元的部分,税率为10%,速算扣除数为2 520。下列计算谢某2021年度个人所得税应纳税额的算式中,正确的是( )。

A.(126 800+6 000×20%-60 000-24 192)×10%-2 520=1 860.8(元)

B.[126 800+6 000×(1-20%)-60 000-24 192]×10%-2 520=2 220.8(元)

C.[(126 800+6 000)×(1-20%)-60 000]×10%-2 520=2 104(元)

D.(126 800+6 000-60 000-24 192)×10%-2 520=2 340.8(元)

【答案】B

【解析】本题考查综合所得应纳税额的计算(汇算清缴),具体分析如下表所示。

| 项目 | 计算列式 |

| 年度收入额 | 工资、薪金所得+劳务报酬所得 ×(1-20%)=126 800+6 000×(1-20%)=131 600(元) |

| 年度减除费用 | 60 000元/年 |

| 专项扣除 | 24 192元 |

| 专项附加扣除 | — |

| 应纳税额 | 应纳税额=(每一纳税年度的收入额-费用6万元-专项扣除-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数=(131 600-60 000-24 192)×10%-2 520=2 220.8(元) |

| 个人所得税预扣率(税率)表(一)(居民个人工资、薪金所得预扣预缴适用)(居民个人全年综合所得适用) | |||

| 级数 | 累计预扣预缴应纳税所得额 或 全年应纳税所得额 | 预扣率(税率)(%) | 速算扣除数 |

| 1 | 不超过36000元 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

| 个人所得税预扣率表(二)(居民个人劳务报酬所得预扣预缴适用) | |||

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过20000元 | 20 | 0 |

| 2 | 超过20000元至50000元的部分 | 30 | 2000 |

| 3 | 超过50000元的部分 | 40 | 7000 |

【案例题1】中国某公司职员王某2025年1~3月每月取得工资、薪金收入均为10 000元。当地规定的社会保险和住房公积金个人缴存比例为:基本养老保险8%,基本医疗保险2%,失业保险0.5%,住房公积金12%。社保部门核定的王某2025年社会保险费的缴费工资基数为8 000元。王某1~2月累计已预扣预缴个人所得税税额为192元。计算王某3月应预扣预缴的个人所得税税额。

【解析】(1) 1~3月累计收入额=10 000ⅹ3=30 000(元)

(2) 1~3月累计减除费用=5 000ⅹ3=15 000(元)

(3) 1~3月累计专项扣除=8 000ⅹ (8%+2%+0.5%+12%)ⅹ3=5 400(元)

(4) 1~3月累计预扣预缴应纳税所得额=30 000-15 000-5 400=9 600(元)

(5) 1~3月累计预扣预缴税额=9 600ⅹ3%=288(元)

⑹ 3月应预扣预缴税额=288-192=96(元)

| 个人所得税预扣率(税率)表(一)(居民个人工资、薪金所得预扣预缴适用)(居民个人全年综合所得适用) | |||

| 级数 | 累计预扣预缴应纳税所得额 或 全年应纳税所得额 | 预扣率(税率)(%) | 速算扣除数 |

| 1 | 不超过36000元 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

【案例题2】2025年3月王某为某公司提供设计服务,取得劳务报酬所得5 000元。计算王某当月该笔劳务报酬所得应预扣预缴的个人所得税税额。

【解析】

本次劳务报酬收入=5 000(元)

本次劳务报酬收入额=5 000ⅹ(1-20%) =4 000(元)

本次劳务报酬预扣预缴应纳税所得额=4 000(元)

本次劳务报酬应预扣预缴的个人所得税税额=4 000ⅹ20%=800(元)

| 个人所得税预扣率表(二)(居民个人劳务报酬所得预扣预缴适用) | |||

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过20000元 | 20 | 0 |

| 2 | 超过20000元至50000元的部分 | 30 | 2000 |

| 3 | 超过50000元的部分 | 40 | 7000 |

【案例题3】2025年5月张某所写的一部小说出版,取得稿酬所得30 000元。计算张某该笔稿酬所得应预扣预缴的个人所得税税额。

【解析】

本次稿酬收入=30 000(元)

本次稿酬收入额=30 000ⅹ(1-20%)ⅹ70%=16 800(元)

本次稿酬预扣预缴应纳税所得额=16 800(元)

本次稿酬应预扣预缴的个人所得税税额=16 800ⅹ20%=3 360(元)

【案例题4】甲公司职员李某2024年全年取得工资、薪金收入168 320元,当年8月利用业余时间帮助乙公司制图取得一次性报酬12 500元,当年11月因在某杂志发表一部中篇小说获得稿酬3 000元。当地规定的社会保险和住房公积金个人缴存比例为:基本养老保险 8%,基本医疗保险2%,失业保险0.5%,住房公积金12%。社保部门核定的李某2024年社会保险费的缴费工资基数为10 000元。李某正在偿还首套住房贷款及利息;李某为独生女,其独生子正就读大学3年级;李某父母均已年过60周岁。李某夫妻约定由李某扣除贷款利息和子女教育费。计算李某2024年应缴纳的个人所得税税额。

(1)全年综合收入额=168 320+12 500ⅹ(1-20%)+ 3 000ⅹ(1-20%)ⅹ70%=180 000(元)

(2)全年扣除项目:

基本费用=60 000元

专项扣除=10 000ⅹ(8%+2%+0.5%+12%)ⅹ12=27 000(元)

专项附加扣除=子女教育支出24 000元+住房贷款利息支出12 000元+赡养老人支出36 000元=72 000元

(3)全年应纳税所得额=180 000-60 000-27 000-72 000=21 000(元)

(4)全年应纳个人所得税额=21 000ⅹ3%=630(元)

| 个人所得税预扣率(税率)表(一)(居民个人工资、薪金所得预扣预缴适用)(居民个人全年综合所得适用) | |||

| 级数 | 累计预扣预缴应纳税所得额 或 全年应纳税所得额 | 预扣率(税率)(%) | 速算扣除数 |

| 1 | 不超过36000元 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

【单选题】2024年3月中国居民谢某取得劳务报酬5 000元,同时支付相关税费300元。已知劳务报酬所得每次收入4 000元以上的,减除费用按20%计算;预扣预缴应纳税所得额不超过20 000元的部分,预扣率为20%,速算扣除数为0。计算谢某上述业务应预扣预缴个人所得税税额的下列算式中,正确的是( )。

A.5 000×20%=1 000(元)

B.5 000×(1-20%)×20%=800(元)

C.(5 000-300)×20%=940(元)

D.(5 000-300)×(1-20%)×20%=752(元)

【答案】B

【解析】劳务报酬所得,每次收入4 000元以上的,减除费用按20%计算。谢某上述业务应预扣预缴个人所得税应纳税所得额=收入×(1-20%)=5 000×(1-20%)=4 000(元);应预扣预缴个人所得税税额=预扣预缴应纳税所得额×预扣率-速算扣除数=4 000×20%-0=800(元)。

【单选题】中国居民李某2023年5月撰写的小说出版取得稿酬 30 000元,已知稿酬所得预扣率为20%,每次收入4 000元以上的,减除费用按20%计算,收入额减按70%计算。计算李某当月该笔稿酬所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。

A.30 000×(1-20%)×70%×20%=3 360(元)

B.30 000×(1-20%)×20%=4 800(元)

C.30 000×20%=6 000(元)

D.30 000×70%×20%=4 200(元)

【答案】A

【解析】(1)李某取得的稿酬收入30 000元,收入在4 000元以上,减除费用按20%计算,应预扣预缴的个人所得税应纳税所得额=30 000×(1-20%)×70%=16 800(元);(2)李某上述业务应预扣预缴个人所得税税额=预扣预缴应纳税所得额×预扣率=16 800×20%=3 360(元)。

【单选题】2023年5月张某实际收到稿酬2 700元,已知稿酬所得每次收入4 000元以下的,减除费用按800元计算,收入额再减按70%计算,稿酬所得个人所得税预扣率为20%。下列各项计算张某稿酬所得预扣预缴个人所得税税额的算式中,正确的是( )。(

A.(2 700-800)×70%×20%=266(元)

B.2 700×70%×20%=378(元)

C.2 700×(1-70%)×20%=162(元)

D.(2 700-800)×70%=1 330(元)

【答案】A

【解析】(1)稿酬2 700元<4 000元,则张某上述业务应预扣预缴应纳税所得额=(收入-800)×70%;(2)张某上述业务应预扣预缴个人所得税税额=预扣预缴应纳税所得额×预扣率=(2 700-800)×70%×20%=266(元)。

以上就是关于2025年《经济法基础》第五章重点知识:居民个人综合所得计税规定及居民个人综合所得专项附加扣除的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~