初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第八章利润:营业外收入的内容,有答案解析哦。

2025年《初级会计实务》第八章利润重点知识:营业外收入

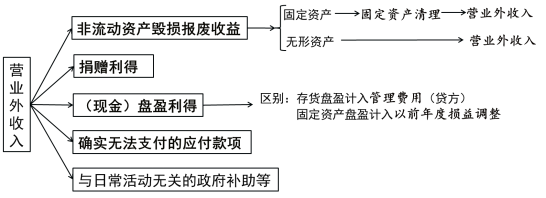

营业外收入是指企业确认的与其日常活动无直接关系的各项利得。

确认营业外收入时:

借:待处理财产损溢【现金溢余无法查明原因】

固定资产清理【报废、毁损固定资产净收益】

应付账款等【确实无法支付】

贷:营业外收入

期末结转营业外收入时:

借:营业外收入

贷:本年利润

【多选题】下列各项中,企业应计入营业外收入的有( )。

A.出租包装物租金收入

B.无法查明原因的现金溢余

C.转销无法支付的应付账款

D.原材料盘盈利得

【答案】BC

【解析】选项A,计入其他业务收入;选项BC,计入营业外收入;选项D,冲减管理费用。

【多选题】下列各项中,企业应计入营业外收入的有( )。

A.固定资产出售净收益

B.接收非关联方捐赠产生的利得

C.无法查明原因的库存现金溢余

D.企业取得的与其日常活动相关的政府补助

【答案】BC

【解析】选项A,计入资产处置损益;选项D,计入其他收益。

【多选题】下列选项中,应计入营业外收入的有( )。

A.结转固定资产报废净收益

B.出租固定资产的租金收入

C.无法查明原因的现金溢余

D.固定资产盘盈

【答案】AC

【解析】选项B,计入其他业务收入;选项D,计入以前年度损益调整,报批后结转至留存收益。

【单选题】2019年 9月,某企业报经批准结转无法查明原因的现金溢余 500元;转销由于债权单位撤销无法清偿的应付账款8 000元;出售管理用设备确认净收益 6 000元。不考虑其他因素,2019年9月该企业确认的营业外收入为( )元。

A.14 500

B.8 500

C.6 500

D.14 000

【答案】B

【解析】营业外收入=500+8 000=8 500(元)。

以上就是关于2025年《初级会计实务》第八章利润重点知识:营业外收入的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~