备战2026年初级会计考试的考生,需重点把握实务科目中的收入相关内容,该部分在考试中分值占比稳定且考点集中。为帮助大家高效梳理核心内容,本次整理了2026初级会计实务收入重点知识小结,梳理高频考点与关键逻辑,助力考生精准复习,这份实用小结务必查看,为备考筑牢基础。

2026初级会计实务收入重点知识小结!务必查看

合同成本识别与客户订立的合同

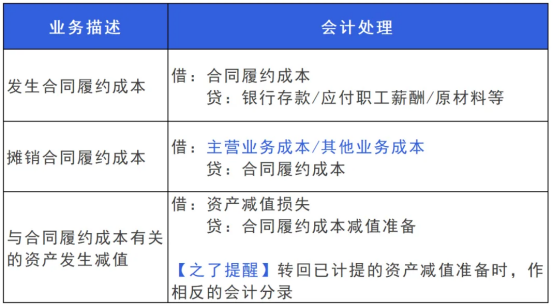

1.合同履约成本

(1)合同履约成本的定义

企业为履行合同发生的成本,属于存货、固定资产、无形资产等范围的,应当按照相关章节的要求进行会计处理;不属于存货、固定资产、无形资产等范围且同时满足下列条件的,应当作为合同履约成本确认为一项资产:

①该成本与一份当前或预期取得的合同直接相关。

②该成本增加了企业未来用于履行(或持续履行)履约义务的资源。

③该成本预期能够收回。

(2)合同履约成本的会计处理

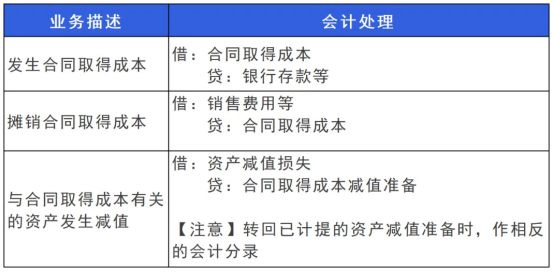

2.合同取得成本

(1)合同取得成本的定义

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。

增量成本是指企业不取得合同就不会发生的成本,例如销售佣金等。

无论是否取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用,不属于增量成本,应在发生时计入当期损益,除非这些支出明确由客户承担。

(2)合同取得成本的会计处理

梳理完2026初级会计实务收入重点知识小结,考生可对照内容查漏补缺,强化易混易错点的理解与记忆。收入章节是初级会计实务的核心模块,扎实掌握相关知识才能从容应对考试,希望大家牢记这份重点小结并务必查看,通过系统复习,顺利攻克该章节考点,稳步提升应试能力。

本文【2026初级会计实务收入重点知识小结!务必查看】来自互联网用户投稿,该文观点仅代表作者本人,不代表简单会计网立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若内容造成侵权/违法违规/事实不符,请联系简单会计网进行投诉反馈,一经查实,立即删除!