收入账务处理是2026初级会计实务的核心考点之一,确认收入知识点更是贯穿考试的关键内容。对于备考初级会计的考生而言,清晰掌握这部分知识不仅能提升做题准确率,更能为后续学习筑牢基础。本文整理了2026初级会计实务收入账务处理知识点小结,聚焦确认收入的核心逻辑与实操要点,助力考生快速梳理知识框架,高效攻克备考难点。

2026初级会计实务收入账务处理知识点小结!速看确认收入知识点

履行每一单项履约义务时确认收入

1.在某一时点履行的履约义务的账务处理

(1)一般销售商品业务收入的账务处理

①确认收入

借:银行存款【现金结算方式】

应收账款/合同资产【赊销、委托收款结算方式】

应收票据【商业汇票结算方式】

合同负债【预收款结算方式】等

贷:主营业务收入

应交税费–应交增值税(销项税额)

②结转成本

借:主营业务成本

存货跌价准备

贷:库存商品

(2)已经发出商品但不能确认收入的账务处理

发出商品时:

借:发出商品

贷:库存商品

收到货款或取得收取货款权利时,确认收入同时结转已销商品成本。

(3)销售材料、包装物等的账务处理

①确认收入

借:银行存款等

贷:其他业务收入

应交税费–应交增值税(销项税额)

②结转成本

借:其他业务成本

存货跌价准备

贷:原材料等

(4)确认收入后发生销售退回的账务处理

借:主营业务收入

应交税费–应交增值税(销项税额)

贷:银行存款等

借:库存商品

贷:主营业务成本

(5)确认收入后发生销售折让,仅冲减收入。

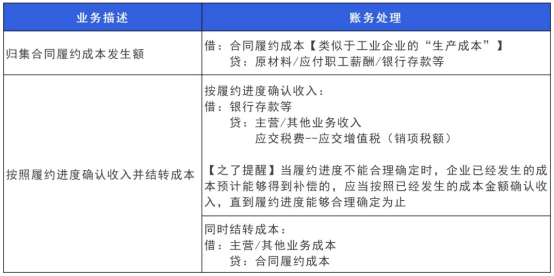

2.在某一时段内履行的履约义务的账务处理

通过对2026初级会计实务收入账务处理知识点小结的梳理,相信考生已对确认收入知识点有了更系统的认知。这部分内容虽涉及细节较多,但只要紧扣核心原则、理清业务逻辑,便能从容应对考试挑战。希望本次总结能为考生的备考之路提供切实帮助,祝愿大家扎实掌握知识点,在初级会计考试中顺利通关,拿下理想成绩。