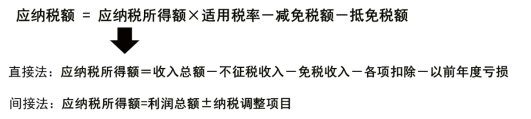

初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《经济法基础》科目各章节重点知识,并附例题讲解。以下是2025年《经济法基础》章节重点知识:第五章所得税法律制度,各项扣除(1)的相关内容:

2025年《经济法基础》第五章重点知识:各项扣除(1)

| 各项扣除 |

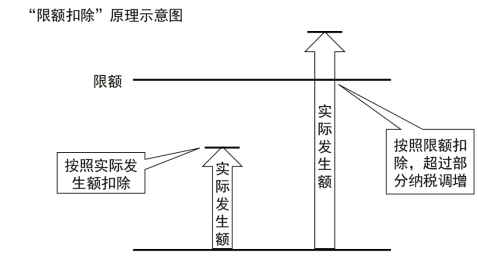

| 扣除原则:企业实际发生的、与取得收入有关的、合理的支出 具体内容:成本、费用、税金、损失、其他支出 三种情况:准予扣除、限额扣除、不得扣除 |

| 各项扣除 | |

| 工资薪金 | 企业发生的合理的工资薪金支出,准予扣除。 工资薪金,包括所有现金或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。 |

| 各项扣除 | ||

| 三项经费 | 职工福利费 | ≤工资薪金总额14% |

| 工会经费 | ≤工资薪金总额2% | |

| 职工教育经费 | ≤工资薪金总额8% 【注意】超过部分,准予在以后纳税年度结转扣除 | |

| 【注意】每项经费分别计算,分别扣除,不能三项汇总计算。 【注意】列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合国家税务总局相关规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不能同时符合上述条件的福利性补贴, 应按规定计算限额税前扣除。 | ||

【三项经费案例题】某生产化妆品的企业,2025年计入成本、费用中的合理的实发工资540万元,当年发生的工会经费15万元、职工福利费80万元、职工教育经费36万元,则税前准予扣除的职工工会经费、职工福利费、职工教育经费合计为( )元。

(单位:万元)

| 项目 | 实际发生额 | 限额 | 准予扣除 | 调整 |

| 工会经费 | 15 | 540×2%=10.8 | 10.8 | 4.2 |

| 职工福利费 | 80 | 540×14%=75.6 | 75.6 | 4.4 |

| 职工教育经费 | 36 | 540×8%=43.2 | 36 | 0 |

| 合计 | 131 | — | 122.4 | 8.6 |

【注意】三个比例要分别计算,不能合并。

答:税前准予扣除的三项经费合计为122.4万元。纳税调整:+8.6万元

【单选题】某居民企业,2018年计入成本、费用的实发工资总额为500万元,支出职工福利费60万元,职工教育经费10万元,拨缴职工工会经费20万元。已知,企业发生的职工福利费支出、职工教育经费支出、工会经费支出,分别在不超过工资薪金总额的14%、8%、2%的部分,准予扣除。该企业本年计算应纳税所得额时,准予在税前扣除的工资和三项经费合计为( )。

A.500+500×14%+500×2%+500×8%=620(万元)

B.500+60+10+500×2%=580(万元)

C.500+60+10+20=590(万元)

D.500+500×14%+10+20=600(万元)

【答案】B

【解析】本题考查税前扣除项目。企业发生的合理工资、薪金支出可据实全额扣,三项经费限额扣,具体分析如下表所示。

(单位:万元)

| 项目 | 实际发生额 | 税法规定的扣除限额 | 允许扣除额 | 纳税调整 |

| 工资薪金 | 500 | 据实扣除 | 500 | —— |

| 职工福利费 | 60 | 500×14%=70 | 60 | —— |

| 职工教育经费 | 10 | 500×8%=40 | 10 | —— |

| 工会经费 | 20 | 500×2%=10 | 10 | 调增10 |

【单选题】根据企业所得税法律制度的规定,在计算企业应纳税所得额时,除国务院财政、税务主管部门另有规定外,有关费用支出不超过规定比例的准予扣除,超过部分,准予在以后纳税年度结转扣除。下列各项中,属于该有关费用的是( )。

A.工会经费

B.社会保险费

C.职工福利费

D.职工教育经费

【答案】D

【解析】除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额的8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

| 各项扣除 | |

| 党组织工作经费 | 国有企业、非公有制企业纳入管理费用的党组织工作经费支出实行限额扣除:≤工资薪金总额1% |

| 业务招待费 | 按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。 【提示】以上述两项中较低者作为扣除限额。 【注意】筹建期间发生的与筹办活动有关的业务招待费,按实际发生额的60%计入筹办费,准予扣除。 |

【业务招待费例题】某企业2025年度销售收入净额为2 000万元,全年发生业务招待费25万元,且能提供有效凭证。该企业在计算企业所得税应纳税所得额时,准予扣除的业务招待费为( )。

业务招待费实际发生额:25万元

业务招待费的60%:25×60%=15万元

当年销售收入的5‰:2 000×5‰=10万元

业务招待费准予扣除额:10万元

纳税调整:+15万元

【单选题】甲公司2021年取得咨询服务收入1 000万元,持有债券取得利息收入20万元,发生与生产经营活动有关的业务招待费支出15万元。已知业务招待费支出按照发生额的60%扣除,但最高不超过当年销售(营业)收入的5‰。甲公司2021年度准予扣除的业务招待费支出为( )万元。

A.5

B.5.1

C.15

D.9

【答案】A

【解析】业务招待费按照两个限额标准孰低扣除。限额①为发生额的60%:15×60%=9(万元);限额②为当年销售(营业)收入的5‰:1 000×5‰=5(万元)。限额②<限额①,甲公司2021年准予扣除的业务招待费为5万元。注意债券利息收入不计入销售收入中。

以上就是关于2025年《经济法基础》第五章重点知识:各项扣除(1)的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~