初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第五章所有者权益:留存收益的账务处理(1)的内容。

2025年《初级会计实务》第五章所有者权益重点知识:留存收益的账务处理(1)

利润分配

1.利润分配概述

利润分配是指企业根据国家有关规定和企业章程、投资者的决议等,对企业当年可供分配的利润所进行的分配。

可供分配利润 = 当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入

【注意】企业用当年实现税后利润(净利润)弥补以前年度亏损,不需要单独进行账务处理,“利润分配–未分配利润”科目借贷方自动抵减即可完成。

2.设置的科目

利润分配—未分配利润【期末有余额】

—提取法定盈余公积【期末无余额】

—提取任意盈余公积【期末无余额】

—应付现金股利或利润【期末无余额】

—盈余公积补亏【期末无余额】

【注意】利润分配中除“未分配利润”明细科目以外的其他明细科目年末无余额。

3.利润分配的顺序

按照《公司法》的有关规定,公司应当按照当年净利润(抵减年初累计未弥补亏损后)的10%提取法定盈余公积,提取的法定盈余公积累计额超过注册资本50%以上的,可以不再提取。

【注意】提取盈余公积的基数不是可供分配利润,也不一定是本年净利润。

| 年初未分配利润 | 本年计提法定盈余公积的基数 |

| >0 | 本年净利润 |

| <0 | 本年净利润+年初未分配利润(负数) |

【案例题】D股份有限公司年初未分配利润为10万元,本年实现净利润200万元,本年按10%提取法定盈余公积,另提取任意盈余公积30万元,宣告发放现金股利80万元。假定不考虑其他因素,D股份有限公司应编制如下会计处理:

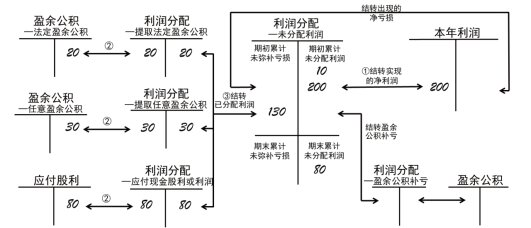

(1)结转实现净利润时:

借:本年利润 200

贷:利润分配—未分配利润 200

【提示】如企业当年发生亏损,则应借记“利润分配—未分配利润”科目,贷记“本年利润”科目。

(2)提取法定盈余公积、宣告发放现金股利:

借:利润分配—提取法定盈余公积 20

—提取任意盈余公积 30

—应付现金股利或利润 80

贷:盈余公积—法定盈余公积 20

—任意盈余公积 30

应付股利 80

(3)将“利润分配”所属的明细科目余额转入“未分配利润”明细科目中。

借:利润分配—未分配利润 130

贷:利润分配—提取法定盈余公积 20

— 提取任意盈余公积 30

—应付现金股利或利润 80

【单选题】下列各项中,应记入“利润分配”科目贷方的是( )。

A.提取法定盈余公积

B.盈余公积补亏

C.宣告发放现金股利

D.资本公积转增资本

【答案】B

【解析】选项A,借记“利润分配——提取法定盈余公积”科目,贷记“盈余公积——法定盈余公积”科目;选项B,借记“盈余公积”科目,贷记“利润分配——盈余公积补亏”科目;选项C,借记“利润分配——应付现金股利或利润”科目,贷记“应付股利”科目;选项D,借记“资本公积”科目,贷记“实收资本”或“股本”科目。

【多选题】下列各项中,影响企业期末未分配利润总额的有( )。

A.盈余公积补亏

B.提取盈余公积

C.资本公积转增资本

D.宣告发放现金股利

【答案】ABD

【解析】期末未分配利润=可供分配利润-提取的盈余公积-向投资者分配利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入(如盈余公积补亏等)(选项A)-提取的盈余公积(选项B)-向投资者分配利润(选项D)。选项C,资本公积转增资本会减少资本公积,增加实收资本(或股本),不影响未分配利润。

【单选题】2023年1月1日,甲公司“利润分配——未分配利润”科目贷方余额为15万元。当年实现净利润150万元,甲公司按净利润的10%提取法定盈余公积。不考虑其他因素,甲公司2023年年末未分配利润为( )万元。

A.100

B.50

C.200

D.150

【答案】D

【解析】甲公司2023年年末未分配利润=15+150×(1-10%)=150(万元)。

【单选题】2022年初,某企业未分配利润为300万元,本年实现净利润200万元,提取盈余公积20万元,以未分配利润支付现金股利90万元。不考虑其他因素,2022年12月31日该企业未分配利润余额为( )万元。

A.390

B.410

C.480

D.500

【答案】A

【解析】未分配利润=可供分配利润 – 提取法定盈余公积 – 提取任意盈余公积 – 向投资者分配利润;可供分配利润=当年实现的净利润(或净亏损)+年初未分配利润(或 – 年初未弥补亏损)+其他转入(如盈余公积补亏)。2022 年 12 月 31 日,该企业未分配利润余额= 300 + 200 - 20 - 90 =390( 万元 )。

以上就是关于2025年《初级会计实务》第五章所有者权益重点知识:留存收益的账务处理(1)的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~