初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第六章收入:收入确认和计量的步骤的内容。

2025年《初级会计实务》第六章收入重点知识:收入确认和计量的步骤

一、收入的概念

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的其他活动。

通常将收入分为主营业务收入和其他业务收入。

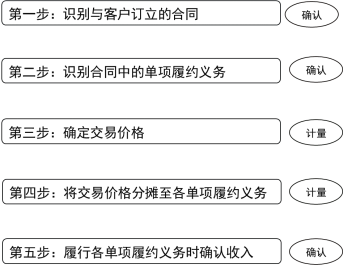

二、收入确认和计量的步骤

收入确认和计量大致分为五步,即按照“五步法”模型进行处理:

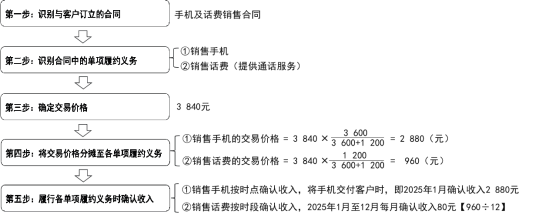

【举个例子】2025年1月1日,某电信运营商推出元旦促销套餐:客户只需花3 840元,即可获得单独售价3 600元的某知名品牌新款手机一部以及1 200元的通话费(该话费每月100元,12个月消费完)。当日该电信运营商与客户马先生达成销售合同,收到合同款3 840元。请问该电信运营商对此业务应当如何确认与计量?

【多选题】下列属于收入确认与计量的步骤的有( )。

A.合同各方已批准该合同并承诺将履行各自义务

B.识别合同中的单项履约义务

C.确定交易价格

D.将交易价格分摊至各项履约义务

【答案】BCD

【解析】选项A:属于收入确认的前提条件。

【2018年注会计算分析题】甲公司为家投资控股型公司,拥有各项业务的子公司。

(1)甲公司的子公司乙公司是一家建筑承包商,从事办公室设计和建造业务。2017年2月1日,乙公司与戊公司签订办公室建造合同,按照戊公司的特殊约定在戊公司的土地上建造一栋办公楼。根据合同约定,建造办公楼的总价款为8 000万元,款项分三次收取,分别为合同签订日、完工进度到50%、竣工日分别收取合同造价的20%、30%、50%。

该工程于2017年2月开工,预计2019年底完工。乙公司预计建造总成本6 500万元。截至2017年12月31日止,累计实际发生的成本为3 900万元,乙公司根据累计实际发生的成本占预计总成本的比例确定履约进度。

要求:

①根据资料(1),判断乙企业建造办公楼属于在某一时段内履行的覆约义务还是某时点覆行的约义务,并说明理由。

②根据资料(1),计算2017年乙企业的履约进度,以及确认的收入和成本。

【解析】

①属于在某一时段内履行的履约义务。

理由:甲公司是按照戊公司的特殊约定在戊公司的土地上建造一栋办公楼,即客户能够控制企业履约过程中在建的商品。

②2017年的覆约进度=3 900/6 500×100%=60%

2017年应确认的收入=8 000×60%=4 800(万元)

2017年应确认的成本=6 500×60%=3 900(万元)

以上就是关于2025年《初级会计实务》章节重点知识,第六章收入:收入确认和计量的步骤的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~