2024年初级会计考试备考正在如火如荼地进行中,为了助力大家高效备考学习,《简单会计网》将持续为大家更新预先学习的重点。今天,小编将为大家介绍2024年初级会计备考预习重点:《初级会计实务》第二章:会计基础(4),主要内容是会计要素及确认条件。让我们一起来学习吧!

")

2024年《初级会计实务》预习重点:第二章会计基础(4)

一、概念

1、复试记账法

复式记账法,是指对每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面地、系统地反映会计要素增减变化的一种记账方法。包括借贷记账法、增减记账法、收付记账法等。

2.借贷记账法

借贷记账法,是以“借”和“贷”作为记账符号的一种复式记账法。

【提醒】

①“借”和“贷”只是一种记账符号,没有任何意义;

②我国会计准则规定,企业、行政单位和事业单位会计核算采用借贷记账法记账。

二、 借账记账法的基本原理

1、借贷记账法下的账户结构

借贷记账法下,账户的左边称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

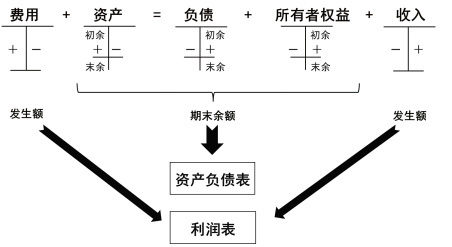

▲上图为借贷记账法下的账户结构

▲上图为各类账户的结构及内容

账户是根据会计科目设置的,具有一定格式和结构,用于反映会计要素增减变动情况及其结果的载体。

2、借贷记账法的记账规则:有借必有贷,借贷必相等。

任何经济业务的发生均会涉及两个或两个以上的相关账户,一个或多个账户记入借方,与之对应的一个或多个账户记入贷方,记入借方账户的金额合计数等于记入贷方账户的金额合计数。

3、借贷记账法下的账户对应关系与会计分录

(1)账户对应关系

指采用借贷记账法对应每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系;存在对应关系的账户称为对应账户。

(2)会计分录

简称分录,是对每项经济业务列示出应借、应贷的账户名称(科目)及其金额的一种记录。

会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。

4、借贷记账法下的试算平衡

(1)试算平衡

指根据借贷记账法的记账规则和资产与权益(负债和所有者权益)的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查账户记录是否正确的一种方法。

(2)试算平衡表的编制

试算平衡是通过编制试算平衡表进行的,试算平衡只是通过借贷金额是否平衡来检查账户记录是否正确的一种方法。

如果借贷双方发生额或余额相等,表明账户记录基本正确,但有些错误并不影响借贷双方的平衡关系。

【小编提醒】试算不平衡,表示记账一定有错误;但试算平衡时,不能表明记账一定正确。

最后,小编和大家分享一个财务知识小问答:

财务知识小问答

提问:会计科目与账户之间的区别(2点)

答:①会计科目不存在结构,不能反映交易或事项的发生引起的会计要素各项目的增减变动情况和结果;

②会计账户具有一定的格式和结构,可以反映会计要素各项目的增减变动情况及其余额。

以上就是关于2024年《初级会计实务》预习重点:第二章会计基础(4)的全部内容了。希望这篇文章对大家的备考有所帮助。