初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《初级会计实务》科目各章节重点知识,并附例题讲解。以下是2025年《初级会计实务》章节重点知识,第六章收入:履行各单项履约义务时确认收入(2)的内容。

2025年《初级会计实务》第六章收入重点知识:履行各单项履约义务时确认收入(2)

在某一时点履行履约义务确认收入:对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。

1.一般销售商品业务收入的账务处理

【案例题】甲公司向乙公司销售商品一批,开具增值税专用发票上注明售价为400 000元,增值税税额为52 000元;甲公司收到乙公司开出的不带息银行承兑汇票一张,票面金额为452 000元,期限为2个月;甲公司以银行存款支付代垫运输费2 000元,增值税税额180元,所垫运费尚未收到;该批商品成本为320 000元;乙公司收到商品并验收入库。

分析:本例中甲公司销售商品为单项履约义务且属于某一时点履行的履约义务。甲公司应编制如下会计分录:

(1)确认收入时:

借:应收票据 452 000

贷:主营业务收入 400 000

应交税费–应交增值税(销项税额) 52 000

借:主营业务成本 320 000

贷:库存商品 320 000

(2)代垫运费时:

借:应收账款 2 180

贷:银行存款 2 180

【单选题】2022年5月25日,甲公司向乙公司赊销一批商品,开具的增值税专用发票上注明的售价为50 000元、增值税税额为6 500元;甲公司垫付运费200元。该批商品于当日发出并办妥托收手续,符合收入确认条件。不考虑其他因素,甲公司销售该批商品确认应收账款的金额为( )元。

A.56 500

B.50 200

C.56 700

D.50 000

【答案】C

【解析】甲公司销售该批商品确认应收账款的金额=50 000+6 500 +200=56 700(元),会计分录如下:

借:应收账款 56 700

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额)6 500

银行存款 200

【单选题】2022年7月1日,甲企业(增值税一般纳税人)向乙企业赊销一批商品,开具的增值税专用发票上注明的价款为180万元,增值税税额为23.4万元;代垫运输费2万元,增值税税额为0.18万元。全部款项尚未收到,乙企业收到商品并验收入库,符合收入确认条件。则甲企业应收账款的入账金额为( )万元。

A.205.4

B.203.58

C.205.58

D.182

【答案】C

【解析】会计分录如下:

借:应收账款 205.58

贷:主营业务收入 180

应交税费——应交增值税(销项税额)23.4

银行存款 2.18

2.已经发出商品但不能确认收入的账务处理(委托代销)

发出商品时:

借:发出商品【企业商品已经发出但客户没有取得控制权的商品成本】

贷:库存商品

满足收入确认条件时:

借:应收账款等

贷:主营业务收入

应交税费—应交增值税(销项税额)

同时:

借:主营业务成本

贷:发出商品

【提示】“发出商品”科目属于存货类,期末余额应在资产负债表“存货”项目中反映。

【单选题】企业发出不符合收入确认条件的商品时,应借记的会计科目是( )。

A.在途物资

B.委托代销商品

C.发出商品

D.主营业务成本

【答案】C

【解析】企业发出商品不满足收入确认条件的,不应确认收入,应当借记“发出商品”科目,贷记“库存商品”科目。

【单选题】甲公司为增值税一般纳税人,适用的增值税税率为13%。2023年9月1日,甲公司向乙公司赊销商品一批,开出的增值税专用发票上注明的价款为10 000元,增值税税额为1 300元,商品成本为6 000元。该批商品已经发出,但应收账款收回的可能性极小。不考虑其他因素,该公司会计处理正确的是( )。

A.主营业务收入增加10 000元

B.其他货币资金增加11 300元

C.发出商品增加6 000元

D.应收账款增加11 300元

【答案】C

【解析】销售商品已开具增值税发票,增值税纳税义务已经发生,应当确认增值税,但应收账款收回的可能极小,不满足收入确认条件,故不确认收入。会计处理如下:

借:发出商品6 000

贷:库存商品6 000

借:应收账款1 300

贷:应交税费——应交增值税(销项税额)1 300

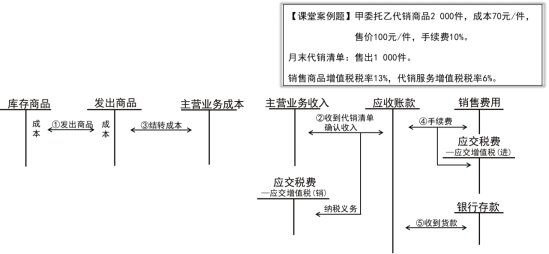

委托代销方的账务处理:

【案例题】甲公司与乙公司均为增值税一般纳税人。2025年6月1日,甲公司与乙公司签订委托代销合同,甲公司委托乙公司销售W商品2 000件,W商品当日发出,每件成本为70元。合同约定乙公司应按每件100元对外销售,甲公司按不含增值税的销售价格的10%向乙公司支付手续费。

除非这些商品在乙公司存放期间内由于乙公司的责任发生毁损或丢失,否则在W商品对外销售之前,乙公司没有义务向甲公司支付货款。乙公司不承担包销责任,没有售出的W商品须退回给甲公司,同时,甲公司也有权要求收回W商品或将其销售给其他的客户。

至2025年6月,乙公司实际对外销售1 000件,开出的增值税专用发票上注明销售价款100 000元,增值税税额13 000元。

甲公司应编制如下会计分录:

(1)发出商品时:

借:发出商品 140 000

贷:库存商品 140 000

(2)6月30日甲公司收到乙公司开具的代销清单时:

借:应收账款 113 000

贷:主营业务收入 100 000

应交税费—应交增值税(销项税额) 13 000

借:主营业务成本 70 000

贷:发出商品 70 000

代销手续费金额=100 000×10%=10 000(元)

借:销售费用 10 000

应交税费—应交增值税(进项税额) 600

贷:应收账款 10 600

(3)收到乙公司支付的货款时:

借:银行存款 102 400

贷:应收账款 102 400

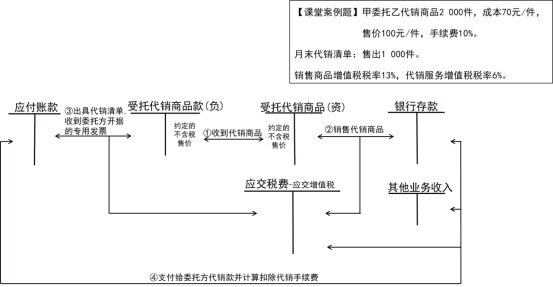

受托代销方的账务处理:

【承上例】乙公司应编制如下会计分录:

(1)6月1日,收到商品时:

借:受托代销商品 200 000

贷:受托代销商品款 200 000

(2)6月对外销售时:

借:银行存款 113 000

贷:受托代销商品 100 000

应交税费—应交增值税(销项税额) 13 000

(3)6月30日,收到甲公司开具的增值税专用发票时:

借:受托代销商品款 100 000

应交税费—应交增值税(进项税额) 13 000

贷:应付账款 113 000

(4)支付货款并计算代销手续费时:

借:应付账款 113 000

贷:银行存款 102 400

其他业务收入 10 000

应交税费-应交增值税(销项税额) 600

【单选题】甲公司本年度委托乙商店代销一批零配件,代销价款200万元。本年度收到乙商店交来的代销清单,代销清单列明已销售代销零配件的60%,甲公司收到代销清单时向乙商店开具增值税发票。乙商店按代销价款的5%收取手续费。该批零配件的实际成本为110万元。则甲公司本年度应确认的销售收入为( )万元。

A.120

B.114

C.200

D.68.4

【答案】A

【解析】甲公司本年度应确认的销售收入=200×60%=120(万元)。手续费是计入销售费用,不冲减收入。

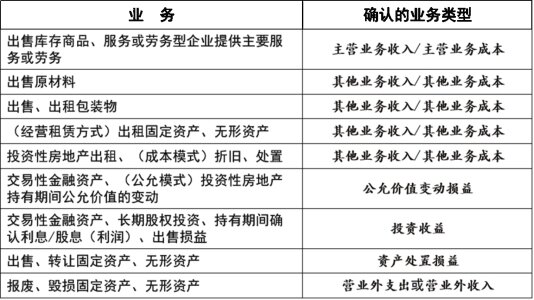

3.销售材料、包装物等的账务处理

确认收入:

借:银行存款等

贷:其他业务收入

应交税费–应交增值税(销项税额)

结转成本:

借:其他业务成本

存货跌价准备

贷:原材料

【多选题】下列各项中,应计入工业企业其他业务收入的有( )。

A.出售原材料取得的收入

B.随同商品出售且单独计价的包装物取得的收入

C.股权投资取得的现金股利收入

D.经营性租赁固定资产的租金收入

【答案】ABD

【解析】工业企业的股权投资取得的现金股利收入应该计入投资收益核算,不属于企业的其他业务收入。

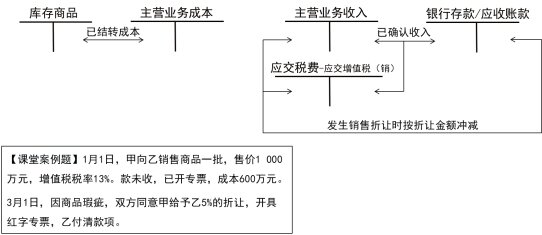

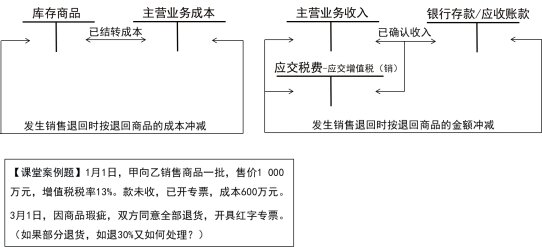

4.销售折让和销售退回的账务处理

| 项目 | 原因 | 会计处理 |

| 确认收入后发生销售折让 | 商品有质量问题等原因客户要求价格补偿 | 冲减收入(开具红字专用发票的一并冲减相应的销项税额) |

| 确认收入后发生销售退回 | 商品质量有问题等原因客户要求退货 | 冲减收入和成本(开具红字专用发票的一并冲减销项税额) |

销售折让的账务处理:

销售退回的账务处理:

以上就是关于2025年《初级会计实务》第六章收入重点知识:履行各单项履约义务时确认收入(2)的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~