大家好!2024年初级会计考试备考已经开始啦!为了助力大家高效备考学习,小编将持续为大家更新预习重点。今天,小编将为大家带来 2024 年初级会计备考预习重点:《初级会计实务》第一章概述(4)。

")

2024年《初级会计实务》预习重点:第一章概述(4)

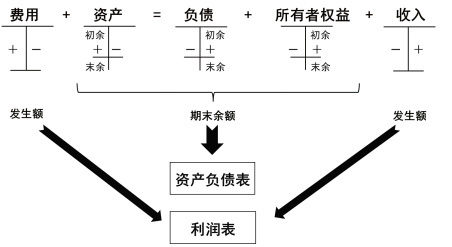

会计信息质量要求

1、可靠性

要求企业应当以实际发生的交易或者事项为依据进行确认、计量、记录和报告,如实反映复核确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

【案例】在资产负侦表日对应收款项的账面价值进行评估时,应当基于应收款项的信用减值迹象的客观事实进行职业判断并获得评估结果。

2、相关性

要求企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

【案例】在财务会计报告中区分收入和利得、费用和损失,有助于财务会计报告使用者评价企业实际的盈利能力,同时还有助于预测企业未来的盈利能力。

3、可理解性

要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。

【案例】财务会计报表中汇总合计列报的项目,如资产负债表中货币资金、存货等项目,应在附注中逐项列示并说明明细核算信息。

4、可比性

要求企业提供的会计信息应当相互可比。

(1)同一企业不同时期可比:同一企业不同时期发生相同或相似的交易或事项,应当采用一致的会计政策,不得随意变更;

(2)不同企业相同会计期间可比:不同企业同一会计期间发生的相同或相似的交易或事项,应当采用同一会计政策,确保会计信息口径一致、相互可比。

5、实质重于形式

要求企业应当按照交易或事项的经济实质进行会计确认、计量、记录和报告,不仅仅以交易或事项的法律形式为依据。

【案例】企业租入的资产,虽然从法律形式上企业并不拥有其所有权,但是由于租赁合同规定的租赁期相当长。

从其经济实质来看,企业能够控制租入资产所创造的未来经济利益,在会计核算中就应当将租入的资产视为企业的资产。

6、重要性

要求企业提供的会计信息应当反映企业财务状况、经营成果和现金流量有关的所有重要交易或事项。

【案例】企业发生的研发支出中属于研究阶段的支出,尽管多数情况下其金额较大,但是,从其功能看尚未形成预期会给企业带来经济利益的资源,在发生期作为期间费用计入当期损益核算并列报。

7、谨慎性

要求企业对交易或事项进行会计确认、计量、记录和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

【案例】要求企业对售出商品很可能发生的保修义务确认预计负债,对很可能承担的环保责任确认预计负债等,就体现了会计信息质量的谨慎性要求。

8、及时性

要求企业对于已经发生的交易或事项,应当及时进行确认、计量、记录和报告,不得提前或延后。

【案例】某企业将自行研制的软硬件为一体的商品进行销售,销售合约约定商品销售后还将提供免费维护和免费升级服务,企业应当按合理的比例在销售当期和后期维护及升级合约持续期间分配确认各期销售收入。

最后,小编和大家分享一个财务知识小问答:

财务知识小问答

提问:会计信息质量要求有哪些?

答:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性、及时性。

希望以上内容能帮助大家更好地理解和掌握《初级会计实务》第一章概述(4)的知识点。祝大家备考顺利,取得优异成绩!