初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《经济法基础》科目各章节重点知识,并附例题讲解。以下是2025年《经济法基础》章节重点知识:第五章所得税法律制度,财产转让所得的相关内容:

2025年《经济法基础》第五章重点知识:财产转让所得

| 财产转让所得 | |

| 征税范围 | 财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。 【提示】财产转让所得中的“财产”包括除知识产品之外的所有资产。 【注意1】个人通过招标、竞拍或其他方式购置债权以后,通过相关司法或行政程序主张债权而取得的所得,应按照“财产转让所得”项目缴纳个人所得税。 【注意2】个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入,属于个人所得税应税所得,应按照“财产转让所得”项目计算缴纳个人所得税。 【注意3】个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。 |

【多选题】根据个人所得税法律制度的规定,下列各项中,应按照财产转让所得项目计缴个人所得税的有( )。

A.个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的所得

B.个人转让新三板挂牌公司原始股取得的所得

C.个人通过竞拍购置债权后,通过司法程序主张债权而取得的所得

D.个人取得专利赔偿所得

【答案】ABC

【解析】选项D,个人取得专利赔偿所得应按“特许权使用费所得”项目征收个人所得税。

| 财产转让所得 | ||

| 应纳税额 | 计税方法 | 按次计征 |

| 税率 | 适用比例税率,税率为20% | |

| 计算公式 | 应纳税额=(收入总额-财产原值-合理费用)×20% | |

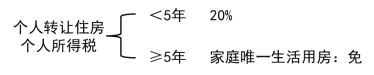

| 个人转让房屋所得 | ①对个人转让自用达5年以上并且是家庭唯一生活用房取得的所得,暂免征收个人所得税; ②个人转让房屋的个人所得税应税收入不含增值税,其取得房屋时所支付价款中包含的增值税计入财产原值,计算转让所得时可扣除的税费不包括本次转让缴纳的增值税 | |

【案例】李某转让一处临街商铺(原值为200万元),取得不含增值税的转让收入450万元,支付可以税前扣除的各项合理税费合计5万元(均取得合法票据)。

【答案】李某出售该商铺应纳个人所得税=(450-200-5)×20%=49(万元)

【单选题】张某以140万元的价格出售普通住宅一套,该住宅在3年前以50万元购入,交易过程中支付相关税费等共计10万元(发票为证)。已知财产转让所得个人所得税税率为20%,则张某应缴纳的个人所得税为( )万元。

A.0

B.14.4

C.16

D.18

【答案】C

【解析】张某应缴纳个人所得税=(收入总额-财产原值-合理费用)×20%=(140-50-10)×20%=16(万元)。

| 财产转让所得 | |||

| 个人转让股权所得 | 情 形 | 出售股权、公司回购股权、股权被依法强制过户、以股权对外投资或非货币性交易、以股权抵偿债务等 【提示】各种形式的股权转让均须按照“财产转让所得”税目征税 | |

| 转让上市公司股票(含“新三板”股票) | 转让原始股、限售股:按照“财产转让所得”征收个人所得税。 转让非原始股、非限售股:暂免征收个人所得税。 | ||

| 转让非上市公司股权 | 按照“财产转让所得”征收个人所得税 | ||

| 收回转让的股权 | 转让合同履行完毕,后又解除合同收回股权 | 两次转让行为,前次征收的个税不予退回 | |

| 转让合同未履行完毕,终止合同,原价收回股权 | 不缴纳个税 | ||

【判断题】对个人转让限售股取得的所得,免征个人所得税。( )

【答案】×

【解析】转让上市公司股票(非原始股、非限售股),免征个人所得税。转让限售股,按“财产转让所得”计缴个人所得税。

【判断题】张某转让新三板挂牌公司原始股,应按照财产转让所得缴纳个人所得税。( )

【答案】√

【解析】题目所述内容正确。对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

【多选题】下列以“转让财产所得”项目缴纳个人所得税的有( )。

A.持有股权被行政机关强制过户

B.以股权抵债

C.以房产进行投资

D.终止投资的转让收入

【答案】ABCD

【解析】财产转让所得征税范围包括:

1.个人将投资于在中国境内成立的企业或组织(不包括个人独资企业和合伙企业)的股权或股份,转让给其他个人或法人的行为,按照“财产转让所得”项目,依法计算缴纳个人所得税,具体包括以下情形:

(1)出售股权;

(2)公司回购股权;

(3)发行人首次公开发行新股时,被投资企业股东将其持有的股份以公开发行方式一并向投资者发售;

(4)股权被司法或行政机关强制过户(选项A);

(5)以股权对外投资或进行其他非货币性交易;

(6)以股权抵偿债务(选项B);

2.个人因各种原因终止投资、联营、经营合作等取得的股权转让收入(选项D);

3.个人以非货币性资产投资(选项C)等。

以上就是关于2025年《经济法基础》第五章重点知识:财产转让所得的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~