初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《经济法基础》科目各章节重点知识,并附例题讲解。以下是2025年《经济法基础》章节重点知识:第五章所得税法律制度,利息、股息、红利所得的相关内容:

2025年《经济法基础》第五章重点知识:利息、股息、红利所得

| 利息、股息、红利所得 | ||

| 征税范围 | 利息、股息、红利所得,是指个人拥有债权、股权而取得的利息、股息、红利所得。 【注意】免税的利息:①国债和国家发行的金融债券利息免税; ②储蓄存款利息所得暂免征收个人所得税。 | |

| 应纳税额 | 计税方法 | 按次计征 |

| 税率 | 适用比例税率,税率为20% | |

| 计税依据(费用扣除) | 无费用扣除,以每次收入额作为应纳税所得额 | |

| 计算公式 | 应纳税额=每次收入额×20% | |

| 利息、股息、红利所得 | |||

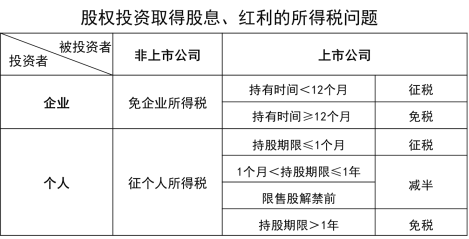

| 个人持有上市公司股票分得股息、红利 | 持股期限≤1个月 | 全额计入应纳税所得额 | 【提示】个人从非上市公司取得的股息红利收入,需全额征税。 |

| 1个月<持股期限≤1年 | 按50%计入应纳税所得额 | ||

| 限售股解禁前 | |||

| 持股期限>1年 | 免征个人所得税 | ||

| 特殊 | 房屋买受人在未办理房屋产权证的情况下,按照与房地产公司约定条件在一定时期后无条件退房而取得的补偿款,应按“利息、股息、红利所得”计算纳税。 | ||

【单选题】2022年6月居民个人王某取得从公开发行和转让市场购入的上市公司股票的股息9 000元,之后王某将该股票转让,王某持有该股票的期限为7个月。已知利息、股息、红利所得个人所得税税率为20%,王某取得该股息应缴纳个人所得税( )。

A.1 800元

B.900元

C.2 250元

D.1 080元

【答案】B

【解析】本题考查个人所得税利息、股息、红利所得的税收规定。根据三个要素确定应纳税所得额:被投资企业性质(上市/非上市公司)、股票类型(限售股/非限售股)、持股期限。(1)王某取得上市公司非限售股股息,持股期限为7个月(1个月<持股期限≤1年),减按50%计入应纳税所得额;(2)王某取得的股息所得应纳税额=应纳税所得额×20%=9 000×50%×20%=900(元)。

【单选题】个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按一定比例计入应纳税所得额,该比例为( )。

A.50%

B.0

C.75%

D.25%

【答案】A

【解析】个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额。若持股期限超过1年,取得的股息红利所得免征个人所得税。

以上就是关于2025年《经济法基础》第五章重点知识:利息、股息、红利所得的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~