初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《经济法基础》科目各章节重点知识,并附例题讲解。以下是2025年《经济法基础》章节重点知识:第五章所得税法律制度,亏损的弥补的相关内容:

2025年《经济法基础》第五章重点知识:亏损的弥补

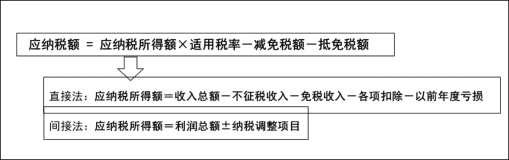

| 亏损的弥补 |

| 企业某一纳税年度发生的亏损,可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,但最长不得超过5年;高新技术企业、科技型中小企业亏损结转弥补年限10年 【注意】亏损,是指企业财务报表中的亏损额,经主管税务机关按税法规定核实调整后的金额(即税法口径的亏损额) 【注意】 5年(或10年)内不论是盈利或亏损,都作为实际弥补期限计算 【注意】亏损弥补期限是自亏损年度的下一个年度起连续5年(或10年)不间断地计算 【注意】企业在计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利 |

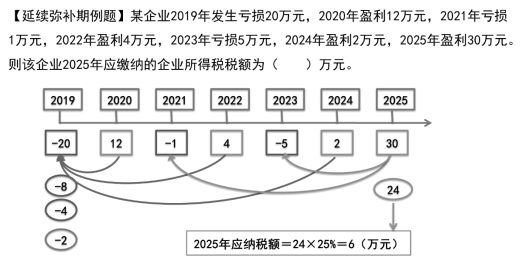

【单选题】甲公司2016年度至2022年度未弥补亏损前的企业所得税应纳税所得额如表所示:

(单位:万元)

| 纳税年度 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| 应纳税所得额 | -120 | -230 | 550 | -700 | 600 | -300 | 800 |

已知企业所得税税率为25%。甲公司2022年度应缴纳企业所得税税额为( )。

A.180万元   B.100万元

C.150万元   D.95万元

【答案】B

【解析】(1)2016年、2017年亏损,无须缴纳企业所得税;

(2)2018年先弥补2016年和2017年的亏损(合计350万元),后按应纳税所得额200万元(550-350)计缴当年应纳税额;

(3)2019年亏损,无须缴纳企业所得税;

(4)2020年弥补2019年亏损后,2019年尚有100万元(600-700)亏损未弥补;

(5)2021年亏损,无须缴纳企业所得税,本年末累计未弥补亏损合计400万元(100+300);

(6)2022年先弥补2019年和2021年合计的未弥补亏损400万元,后按应纳税所得额 400万元(800-400)计缴当年应纳税额=400×25%=100(万元)。

【判断题】企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。( )

【答案】√

【解析】题目所述内容正确。可理解为若允许境外营业机构的亏损抵减境内营业机构的盈利,就相当于在减少我国的税收(国家吃亏了)。

以上就是关于2025年《经济法基础》第五章重点知识:亏损的弥补的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~