初级会计考试备考正在进行中,为了帮助大家高效备考学习,小编为大家整理《经济法基础》科目各章节重点知识,并附例题讲解。以下是2025年《经济法基础》章节重点知识:第五章所得税法律制度,财产租赁所得的相关内容:

2025年《经济法基础》第五章重点知识:财产租赁所得

| 财产租赁所得 | ||

| 征税范围 | 财产租赁所得,是指个人出租(转租)不动产、机器设备、车船以及其他财产取得的所得。 【注意】个人转租房屋的,其向原出租方支付的租金(包括增值税),凭房屋租赁合同和合法支付凭证,允许从转租收入中扣除。 【注意】房地产开发企业与商店购买者个人签订协议,以优惠价格出售其商店给购买者个人,购买者个人在一定期限内必须将购买的商店无偿提供给房地产开发企业对外出租使用。对购买者个人少支出的购房价款,应视同个人财产租赁所得,按照“财产租赁所得” 项目征收个人所得税。 | |

| 应纳税额 | 计税方法 | 按次计征,以1个月内取得的收入为一次 |

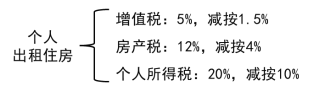

| 税率 | 适用比例税率,税率为20% 【注意】个人出租住房取得的所得暂减按10%的税率征收个人所得税。 | |

| 计税依据(费用扣除) | 首先扣除准予扣除的税费(包括:出租房屋时缴纳的城建税、教育费附加以及房产税、印花税等相关税费,但不包括增值税;个人转租房屋的,其向原出租方支付的租金及增值税额均可扣除)。 其次若房屋租赁期间发生修缮费用同样准予在税前扣除,但以每月800元为限,多出部分在以后月份扣除。 然后①每次“净”收入不超过4 000元的,减除费用800元 ②每次“净”收入超过4 000元的,减除费用20% | |

| 计算公式 | ①每次净收入不超过4000元的: 应纳税额=[每次(月)收入额-财产租赁过程中缴纳的税费-修缮费用(800元为限)-800]×20% ②每次净收入超过4000元的: 应纳税额=[每次(月)收入额-财产租赁过程中缴纳的税费-修缮费用(800元为限)]×(1-20%)×20% | |

【单选题】2021年6月李某出租自有住房取得当月不含增值税租金5 000元,房屋租赁过程中缴纳税费100元,已知个人出租住房个人所得税暂减按10%的税率征收。每次收入4 000元以上的,减除20%的费用,计算李某当月因出租住房应缴纳个人所得税税额的下列算式中,正确的是( )。

A.(5 000-100)×10%=490(元)

B.5 000×(1-20%)×10%=400(元)

C.[5 000×(1-20%)-100]×10%=390(元)

D.(5 000-100)×(1-20%)×10%=392(元)

【答案】D

【解析】本题考查个人所得税财产租赁所得应纳税额的计算。财产租赁所得每次(月)收入超过4 000元的,减除费用为20%。李某当月出租住房个人所得税应纳税额=[每次(月)收入额-财产租赁过程中缴纳的税费-由纳税人负担的租赁财产实际开支的修缮费用(800元为限)]×(1-20%)×10%=(5 000-100)×(1-20%)×10%=392(元)。

【单选题】2021年11月赵某出租房屋,取得当月租金20 000元,房屋租赁过程中发生相关税费400元,当月支付水电费100元、房屋修缮费1 000元,已知个人出租住房所得暂减按10%的税率征收个人所得税,财产租赁所得每次收入4 000元以上的,减除20%的费用,准予减除的修缮费用以800元为限。计算赵某11月应缴个人所得税,正确的是( )。

A.(20 000-400-1 000)×(1-20%)×10%=1 488(元)

B.(20 000-400-100-1 000)×(1-20%)×10%=1 480(元)

C.(20 000-400-100-800)×(1-20%)×10%=1 496(元)

D.(20 000-400-800)×(1-20%)×10%=1 504(元)

【答案】D

【解析】(1)修缮费用,每月以800元为限,实际发生1 000元,超过限额规定,按照限额800元扣除,剩余的200元可结转以后月份扣除;(2)净收入额=收入额-财产租赁过程中缴纳的税费-修缮费=20 000-400-800=18 800(元);净收入额4 000元以上,减除费用为20%;(3)应纳税额=应纳税所得额×税率(10%)=18 800×(1-20%)×10%=1 504(元)。注意支付的水电费不能在计算个人所得税税前扣除。

以上就是关于2025年《经济法基础》第五章重点知识:财产租赁所得的内容分享,可供大家阅读。如果大家初级会计考试备考学习过程中还有疑问,或想要针对性学习提升会计实际操作能力,可以随时来简单会计网咨询专业老师哦~